Я нашёл надёжную альтернативу швейцарским банкам. Это электронные брокеры из США. Благодаря им, я экономлю на обслуживании $37’000 в год.

У меня достаточно большой портфель финансовых инструментов, который я формировал в течение нескольких лет. Сейчас у меня около $1’000’000.

Я не доверяю российским банкам и не вкладываю в недвижимость в Москве из-за постоянного обесценивания рубля. Иностранную недвижимость не покупаю, потому что там слишком много тонкостей. Портфелем инвестиций я управляю сам и инвестирую в акции и облигации на рынке США.

Раньше я пользовался услугами нескольких российских брокеров и меня это устраивало. Однако в 2014 году я решил окончательно отказаться от рубля в сбережениях и стал задумываться о переезде за рубеж. Встал вопрос, как инвестировать через иностранные банки.

Я рассматривал два варианта: инвестировать через швейцарские банки или через электронных брокеров — и выбрал второе.

Банки Швейцарии

Первым делом я заинтересовался европейскими банками. В частности, швейцарскими. Их хвалят за надёжность и неприкосновенность капитала. Я как раз хочу сохранить капитал для детей и внуков.

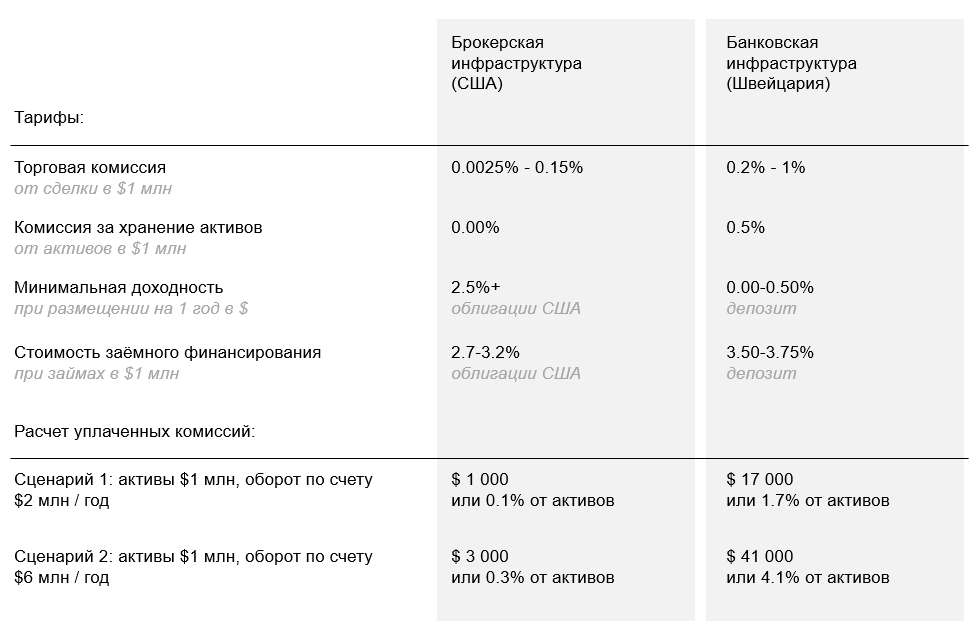

Я общался с представителями нескольких банков, среди них UBS и Credit Suisse. Меня интересовали торговые комиссии, начисление процентов на неиспользуемый остаток и стоимость заёмного финансирования.

Вот какие тарифы мне озвучили:

Торговая комиссия 0.2-1%

Минимальная доходность 0-0.5%

Стоимость заёмного финансирования 3.5-3.75%

Ещё оказалось, что в этих банках платное хранение активов. За него придётся платить 0.5% — $5000 в месяц.

Как я сказал раньше, я собирался размесить на счету $1 млн. Исходя из моих сделок в предыдущие годы, торговый оборот по счёту будет составлять в районе $6 млн в год.

По подсчётам, обслуживание в швейцарском банке стоило бы мне $40’000. Это 4% капитала. То есть, чтобы отработать год «в ноль», мои сделки должны приносить мне больше 4% — это очень много. Но такова стоимость надёжности швейцарского банка.

Электронные брокеры

Я раньше читал об американских электронных брокерах. Один из ярких примеров — Interactive Brokers. Мне казалось, что за подобными структурами будущее, но я всё не мог решиться перевести деньги на их счёт.

Оказалось, что я боялся зря. Кредитный рейтинг хранения активов у, например, Interactive Brokers — A+. Это выше, чем у большинства самых известных европейских банков. И значительно выше, чем у Сбербанка. Клиентские активы застрахованы страховой компании Lloyd’s, а сумма страхового покрытия составляет $30 млн — мой депозит значительно меньше. Деятельность американских брокеров контролируется Securities and Exchange Commission — этой организации лично я доверяю.

Вот какие тарифы в IB:

Торговая комиссия 0.0025-0.15%

Минимальная доходность 2.5% (облигации США)

Стоимость заёмного финансирования 2.7-3.2%

Обслуживание в Interactive Brokers должно было стоить всего $3’000. Это минимум в 6 раз дешевле, чем в швейцарском банке.

Что в итоге

В течение года я перевёл весь портфель на счёт в Interactive Brokers. Обслуживание обходится мне примерно в ту сумму, на которую я изначально рассчитывал. При оценке стоимости обслуживания я также оценивал более пассивный сценарий управления деньгами — оборот по счёту $2 млн в год. Вот результаты моих поисков в виде таблицы:

1. Инвестировать через швейцарские банки — дорогое удовольствие.

2. Выгоднее инвестировать через электронного брокера.