Две важные и сложные для меня сделки за прошедший год: шорт рубля и лонг американских индексов. Я долго над ними думал – и решил не совершать ни одну из этих сделок. Ниже я расскажу, как именно я принял эти решения.

Автор статьи — Федор Наумов, управляющий партнёр PFL Advisors (написать автору)

В прошлой статье я рассказал о ветрах, которые либо помогают, либо мешают инвестору реализовывать свой план. Вот, как я использовал их, чтобы принимать решения по сделкам.

Если вы не читали предыдущую статью, настоятельно советую прочитать её здесь.

Если читали, вкратце напомню, о чём речь. Есть 5 «ветров», которые помогают мне принять решение о сделке:

Технический прогресс: невозможно противостоять экономическому и технологическому развитию.

Тренд: trend is your friend; нельзя торговать против тренда, лучше торговать по тренду.

Фундаментальная стоимость: если актив стоит дешевле фундаментальной стоимости – его нельзя шортить, его надо покупать.

«Короли»: у актива есть «короли», оказывающие решающее влияние на цену; надо знать позицию «королей» и зарабатывать вместе с ними.

Carry: если актив приносит постоянный высокий доход, его надо покупать и реинвестировать доход.

Идея трейда: шорт рубля

Шортить – не шортить

1-0

Технический прогресс. Технический прогресс и экономическое развитие играют против рубля. Рубль – валюта сырьевой страны. Спрос на рубль зависит от стоимости нефти. С начала ХХ века цена на нефть росла медленнее, чем мировая инфляция. Это значит, что в реальном выражении нефть дешевела. А в ХХI веке над нефтью нависли новые угрозы, через развитие альтернативной энергетики и методы добычи сланцевой нефти.

Шортить – не шортить

2-0

Тренд. 200-дневная средняя скользящая – один из самых популярных индикаторов тренда. Рубль сейчас крепче 200-дневней средней, поэтому локально тренд за укрепление рубля. Однако глобальный тренд против рубля: рубль обесценивается против доллара на промежутке с 1998 года.

Шортить – не шортить

2-1

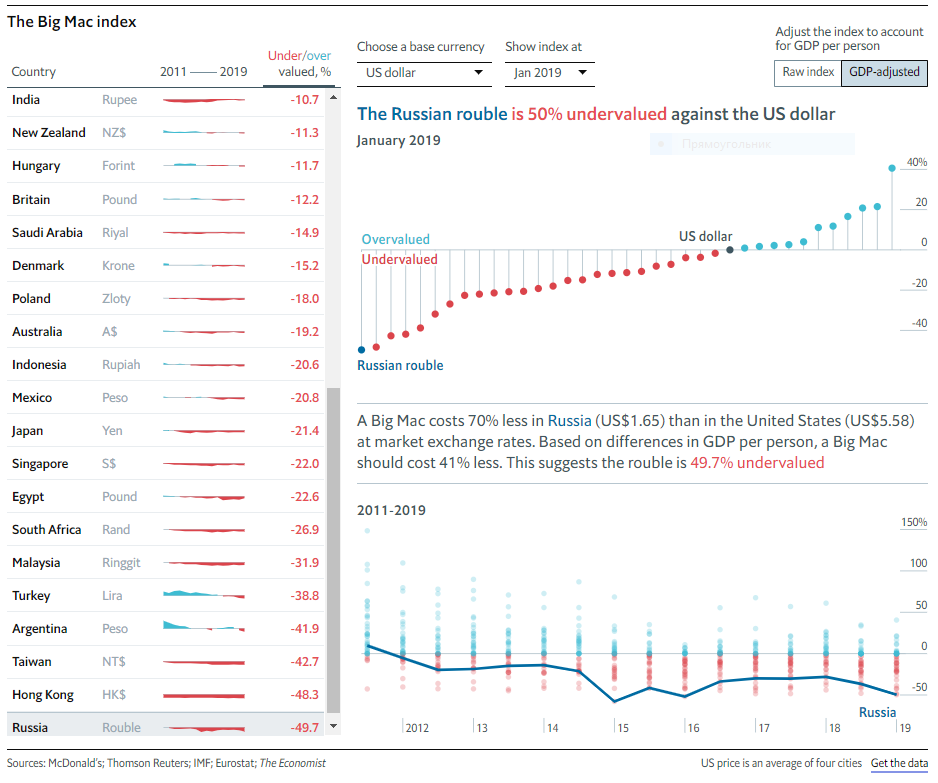

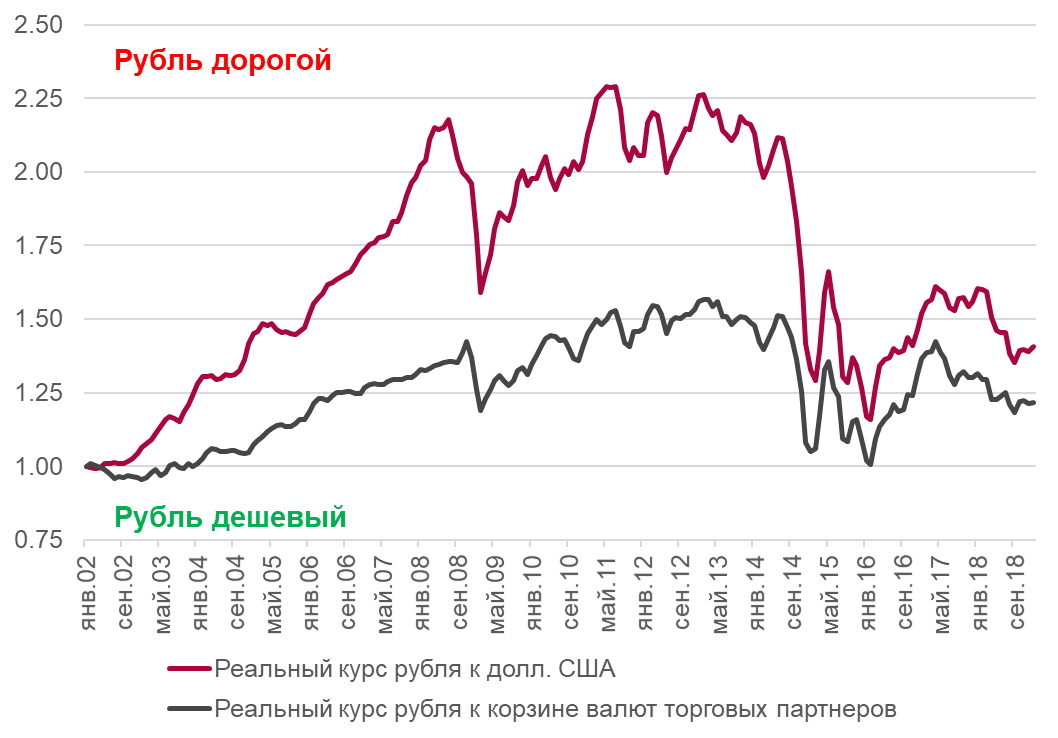

Фундаментальная стоимость. Фундаментально, рубль дёшев. И по индексу Big Mac (см. фото 1 внизу поста), и с точки зрения реального курса, который учитывает стоимость рубля не только против доллара, но и против остальных торговых партнёров РФ (см. фото 2 внизу поста). Поэтому фундаментальная стоимость — за рубль.

Шортить – не шортить

3-1

«Короли». Американские власти, который грозят стране новыми санкциями – за шорт. Минфин России, который скупает валюту в резервы – тоже. Против шорта – ОПЕК, которая поддерживает цены на нефть, и, косвенно, ФРС, которая отказалась от идеи повышать долларовые ставки. Санкции и Минфин всё-таки перевешивают, поэтому «короли», скорее, заинтересованы в падении рубля.

Шортить – не шортить

3-2

Carry. Carry определённо не в пользу шорта. За займ рублей трейдер платит 7.6%, а за размещение долларов получает 2.4%. Итого трейдер платить отрицательное carry в размере -5.1%. Учитывая смягчение риторики ФРС и нейтральную риторику ЦБ РФ, вряд ли керри существенно изменится в пользу короткой позиции.

Я принял решение не совершать сделку. 3 аргумента оказалось за трейд, но 2 очень сильных аргумента – фундаментальная стоимость и carry – против. Лучше не рисковать.

Идея трейда: длинная позиция по S&P500

Покупать – Не покупать

1-0

Технический прогресс. Технический прогресс и экономическое развитие однозначно работают за S&P500.

Покупать – Не покупать

1-1

Тренд. S&P500 выше 200-дневной средней скользящей, но по моим личным ощущениям, тренд на рост надломлен. Весь последний год индекс волатило около текущих уровней. Тренд не поддерживает идею покупки.

Покупать – Не покупать

1-2

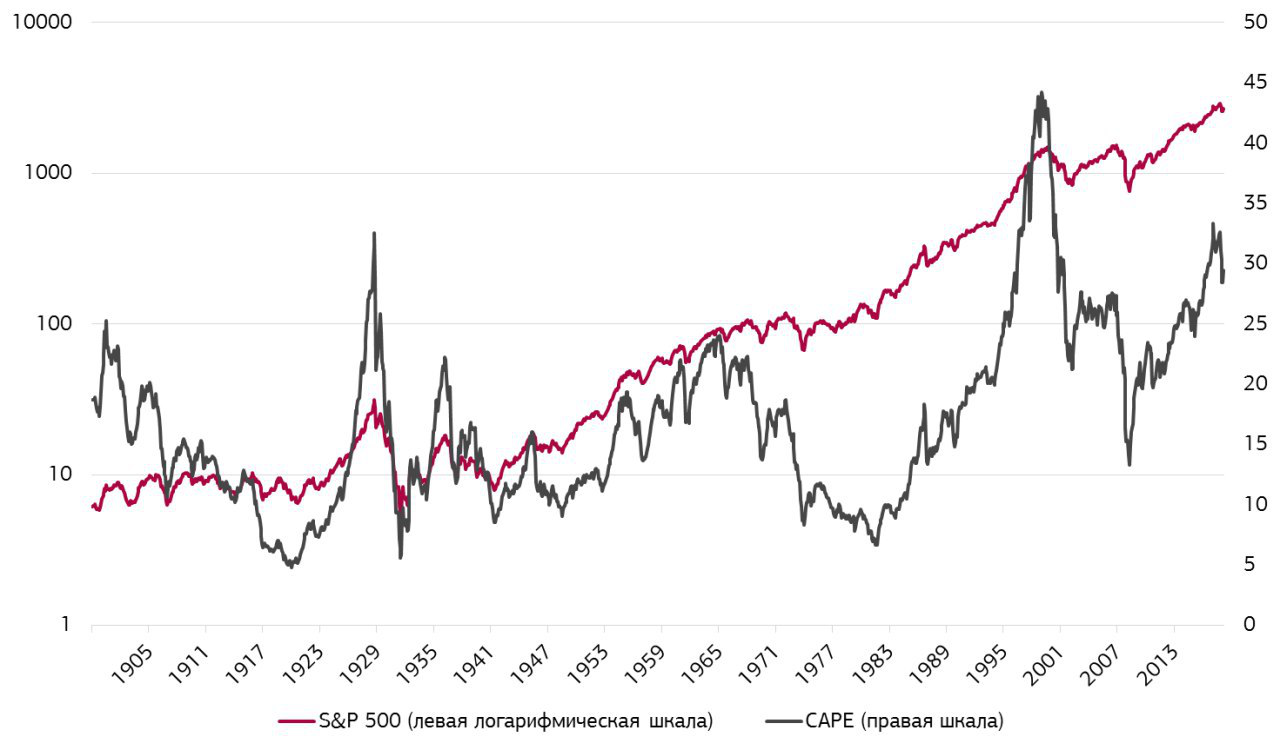

Фундаментальная стоимость. Я смотрю на мультипликатор CAPE – это традиционный показатель P/E, скорректированный на фазу экономического цикла. Выше, чем сейчас, CAPE был только в конце 1990-х годов благодаря пузырю дот-комов (см. фото 3 внизу поста). Акции стоят слишком дорого относительно фундаментальной стоимости – это аргумент против трейда.

Покупать – Не покупать

2-2

«Короли». За трейд – ФРС, президент США Трамп и американские корпорации. ФРС прервал цикл повышения ставок после первой же серьёзной коррекции американского рынка акций в декабре 2018 года. Трамп, который уже готовится к новым президентским выборам, выбрал рост акций в качестве меры своего успеха. Американские корпорации направляют на обратный выкуп акций больше средств, чем на инвестиции в развитие. «Короли» однозначно выступают за рост S&P500.

Покупать – Не покупать

2-3

Carry. Владение акциями компаний из S&P500 не приносит значительного дохода. Дивидендная доходность акций составляет всего лишь 2% – это даже ниже, чем по 2-летним US Treasuries.

Я принял решение не покупать S&P500 сейчас. За трейд оказались всего 2 аргумента, в то время, как 3 аргумента – против. Если на рынке случится масштабная коррекция, то стоимость акций сблизится с фундаментальной, а доходность вырастет. Тогда большинство аргументов будет за – и я смогу принять решение о покупке.

Фото 1

Фото 2

Фото 3

Главная заповедь успешных трейдеров и инвесторов – идти по ветру. Можно, конечно, идти и против ветра – но зачем?

Автор статьи — Федор Наумов, управляющий партнёр PFL Advisors (написать автору)

Я наблюдаю за рынками с 2007 года, прочитал стопки книг по финансовой истории и оценке активов. Мне в инвестировании и спекуляциях помогают пять ветров. Перед тем, как совершить сделку на фондовом рынке, я спрашиваю себя: «Не иду ли я против одного из встречных ветров?»

Вот мои 5 ветров:

- Экономическое развитие и технический прогресс.

- Тренд.

- Тяга к фундаментальной стоимости.

- «Короли», оказывающие решающее влияние на цену актива.

- Carry.

Поговорим о каждом по отдельности: о том, как делать нельзя, о том, что правильно и почему.

1. Экономическое развитие и технический прогресс

Прилив поднимает все лодки

Джон Кеннеди об экономическом развитии

Как нельзя: не идите против экономического развития и технического прогресса; не шортите широкие индексы акций в ожидании падения.

Как правильно: если ждёте падение рынка акций, лучше отойдите в сторону и сохраните капитал для покупок после обвала.

Почему: рынки акций – это финансовое отражение развития экономики и технологий, а экономика и технологии постоянно развиваются.

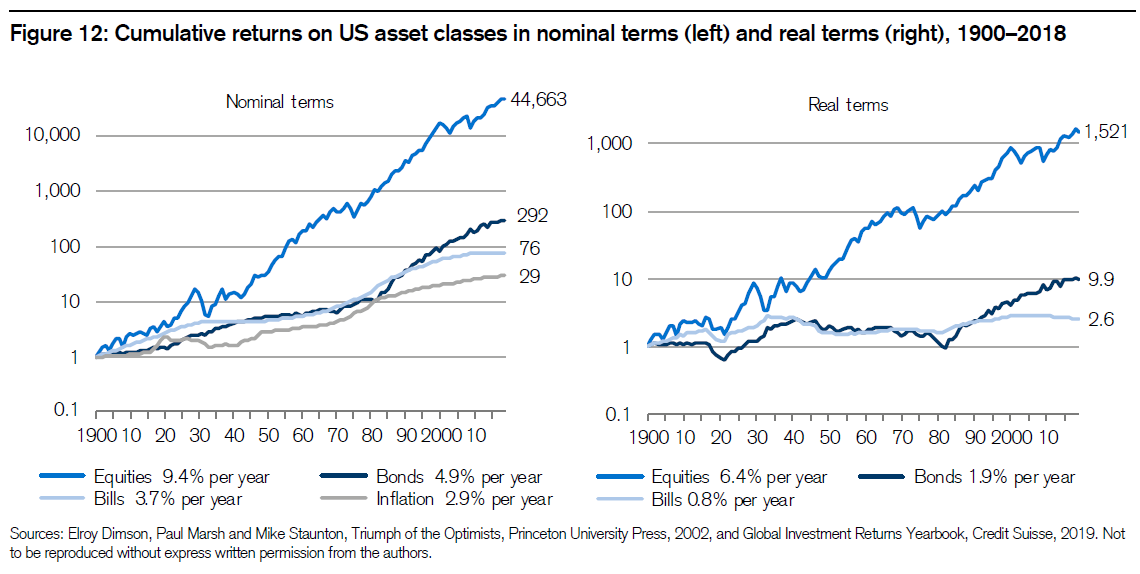

С начала XX века в плюсе рынки акций всех развитых стран. А страны, в которых не было разрушительных войн и революций — в лидерах:

Американские акции последние 120 лет росли, в среднем, на 9.4% в год в номинальном выражении и на 6.4% в реальном выражении. Нужно быть гуру выбора момента для входа в короткую позицию, чтобы выстоять против такого роста.

Лайфхаки:

- Шортить можно акции компаний, которые не являются участником или бенефициаром экономического развития и прогресса.

- Если вы считаете рынок США переоценённым и хотите заработать на его падении – не шортите S&P500 или NASDAQ. Купите лучше 2-летние US Treasuries. Если рынок обвалится, ФРС придётся снижать ставку и облигации вырастут. А если рынок не обвалится, то Treasuries, как минимум, не упадут.

1. Бонус. Экономическое развитие и технический прогресс.

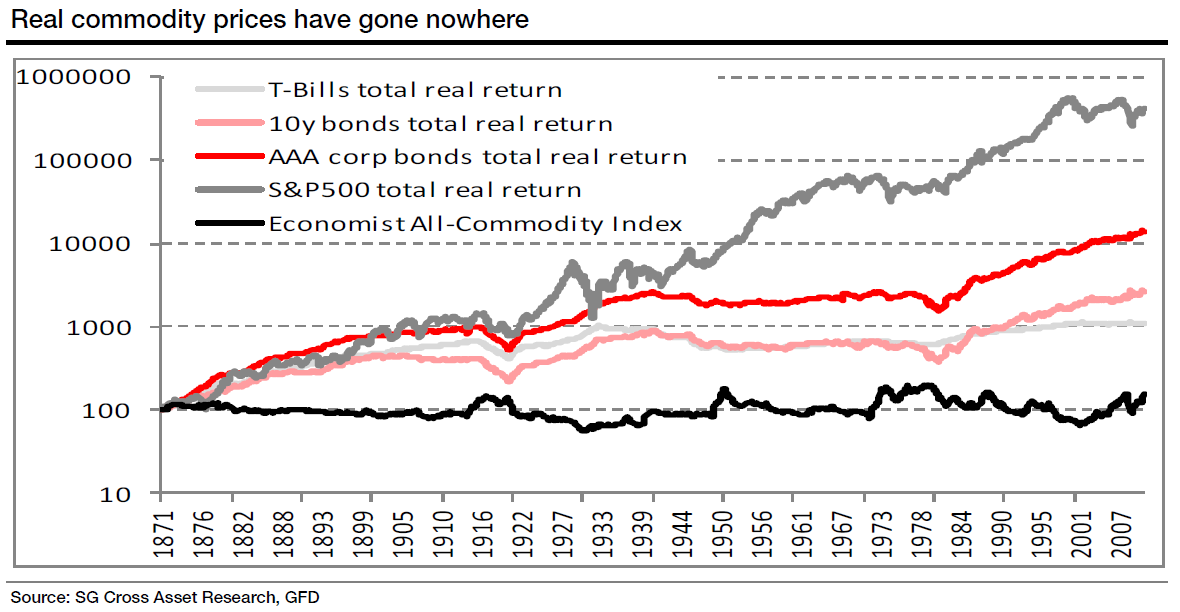

Как нельзя: не инвестируйте в долгосрочный рост сырья.

Как правильно: если верите в рост ценности сырья, покупайте акции производителя этого сырья.

Почему: люди всегда находят заменители подорожавшему сырью или способы увеличить его добычу и предложение.

Покупая сырьё, вы шортите способность человечества к техническому прогрессу. В последние 100 лет стоимость сырья растёт вместе с инфляцией. Это значит, что инвестиции в сырьё в реальном выражении приносят своим инвесторам нулевую доходность.

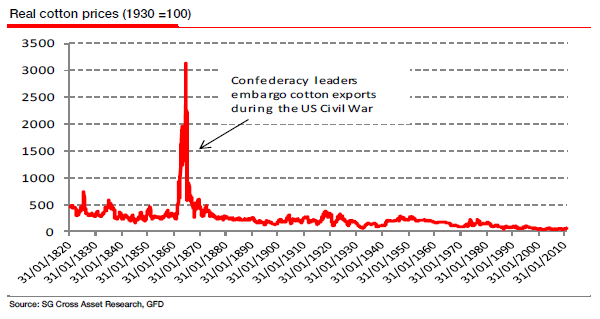

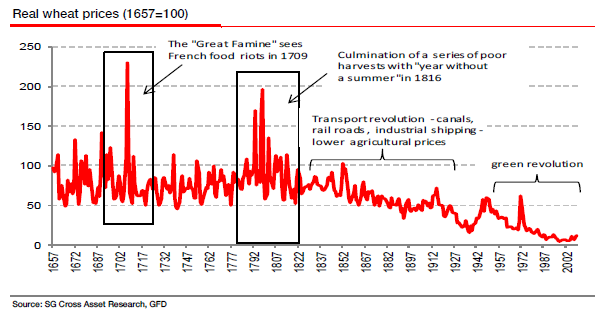

Изобретательность людей работает многие столетия. За последние несколько веков пшеница и хлопок в глубоком минусе в реальном выражении:

Лайфхаки:

- Если вы инвестируете в сырьё через фьючерс, вы будете часто терять деньги на ролле – переходе из ближнего фьючерса в дальний. Это происходит из-за того, что цены на дальние фьючерсы обычно выше, чем на ближние. ETF на сырьё работают именно по такой технологии, поэтому отстают в росте стоимости от базового актива. Например, стоимость ближайшего фьючерса на нефть WTI с начала 2016 по начало 2019 года выросла на 116%, но ETF вырос всего на 49%.

- Если очень хочется поучаствовать в сырьевом пузыре, покупайте акции производителя этого сырья. В качестве примера успеха такой стратегии – Норникель. Ниже приведён график Норникеля против цены сырьевой корзины, которую Норникель производит. Небольшое увеличение стоимости сырья приводит к значительному росту акций компании.

2. Тренд – ваш друг

Trend is your friend

Главный принцип биржевой торговли

Как нельзя: не шортите восходящий тренд, даже если он кажется вам пузырём, и не пытайтесь откупать нисходящий тренд в поисках дна.

Как правильно: следите, чтобы ваши сделки шли вместе с трендом.

Почему: если шортить против тренда и откупать нисходящий тренд, придётся долго сидеть в минусе.

Нуриэль Рубини – один из прорицателей кризисов. Один мой товарищ шутит, что Нуриэль Рубини предсказал семь кризисов из последних двух.

На стыке 1990-х и 2000-х большинство хедж-фондов понимало, что рынок интернет-компаний был пузырём, но большинство из них не шортило этот пузырь, а зарабатывало на росте акций. При этом многие трейдеры, которые находились в шорте с 1999 года, разорились.

Покупать против падения тоже опасно. Рынок, который упал на 90%, сначала упал на 80%, а потом ещё и сложился пополам. Вместо того, чтобы ловить дно, лучше дождаться подтверждения разворота.

Лайфхаки:

- Торговля по тренду как способ зарабатывания денег перестала успешно работать в большинстве активов с 2008 года. Но идти против тренда всё равно не рекомендуется.

3. Тяга к фундаментальной стоимости

Рынки обычно остаются иррациональными дольше, чем длится период платёжеспособности инвестора

Дж. М. Кейнс

Как нельзя: не шортите актив, который стоит дешевле фундаментальной стоимости.

Как правильно: покупайте актив, который стоит дешевле фундаментальной стоимости.

Почему: фундаментальная стоимость в конечном счёте всегда побеждает.

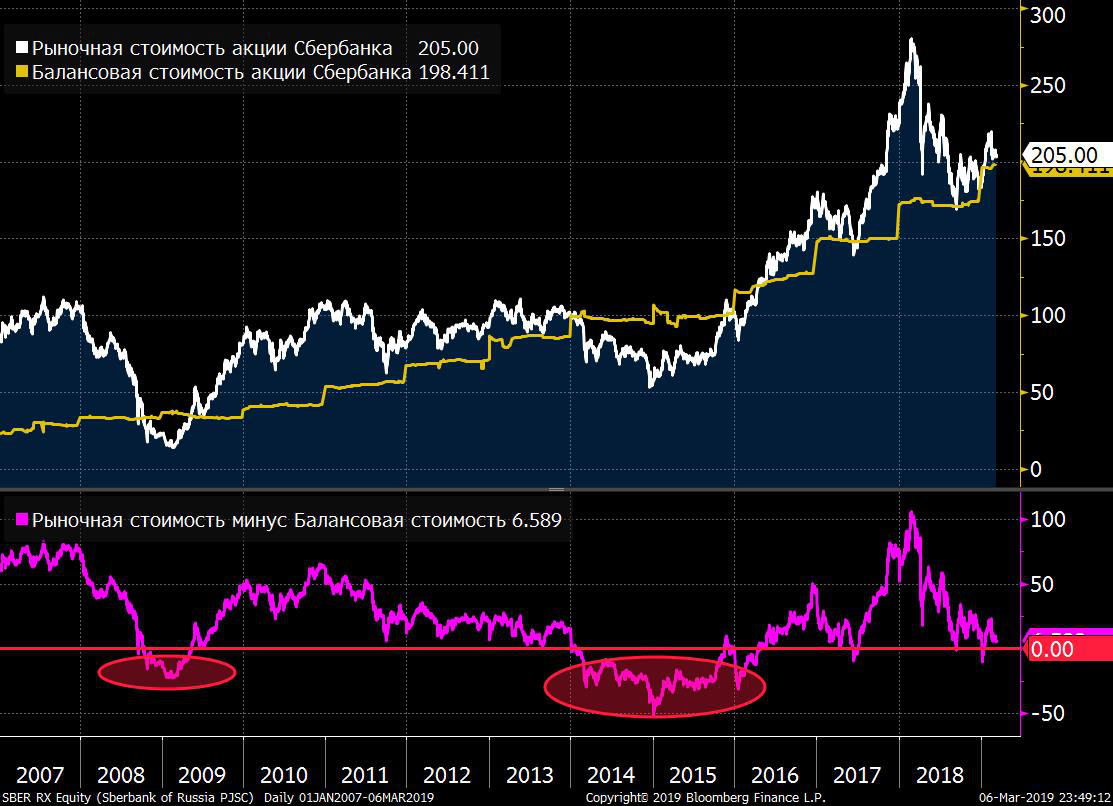

Яркий пример – акции Сбербанка. Мера их фундаментальной стоимости – балансовый капитал банка. Каждый раз, когда капитализация Сбербанка падает ниже капитала, банку становится более выгодно выкупать собственные акции с рынка, чем кредитовать экономику. Поэтому акции Сбербанка довольно быстро отскакивают от балансовой цены. В 2019 году балансовая стоимость одной акции Сбербанка 198 рублей.

Лайфхаки:

- Главное – определить, что является фундаментальной стоимостью. Фундаментальная стоимость не всегда определяется мультипликаторами. Стратегия покупки недооценённых по мультипликаторам компаний не работает в последние 10 лет.

4. «Короли», оказывающие решающее влияние на цену актива

Всё могут короли, всё могут короли

И судьбы всей земли вершат они порой

Как нельзя: не шортите рынки, в которых государства заинтересованы в росте цены или капитализации и имеют для этого все рычаги; не шортите акции компаний, которые заинтересованы в росте своей капитализации.

Как правильно: зарабатывайте вместе с «королями».

Почему: если «короли» заинтересованы в росте стоимости, и у них есть для этого рычаги, инвесторам придётся смириться с этим.

В 2000-е многие инвесторы шортили японские государственные облигации, ожидая роста ставок на фоне растущего бюджетного дефицита и монетизации долга центральным банков Японии. Но облигации упорно росли почти без коррекций. Это заслуга Банка Японии, который снизил ключевую ставку до нуля, а потом сделал ее отрицательной, и выкупал государственные облигации на свой баланс. В итоге сейчас Банку Японии принадлежит около 40% всего государственного долга Японии. Этот популярный трейд получил название widow maker.

Лайфхаки:

- Важно понимать, какие рычаги у «королей» действительно есть. Большинство центральных банков могут «нарисовать» любую цену государственной облигации в локальной валюте, но не могут вечно удерживать курс локальной валюты против зарубежной.

5. Carry Trading

Сложные проценты – это самая могущественная сила во Вселенной

Альберт Эйнштейн

Как нельзя: не шортите актив, который приносит постоянный высокий доход.

Как правильно: покупайте актив, который приносит постоянный высокий доход, и реинвестируйте этот доход.

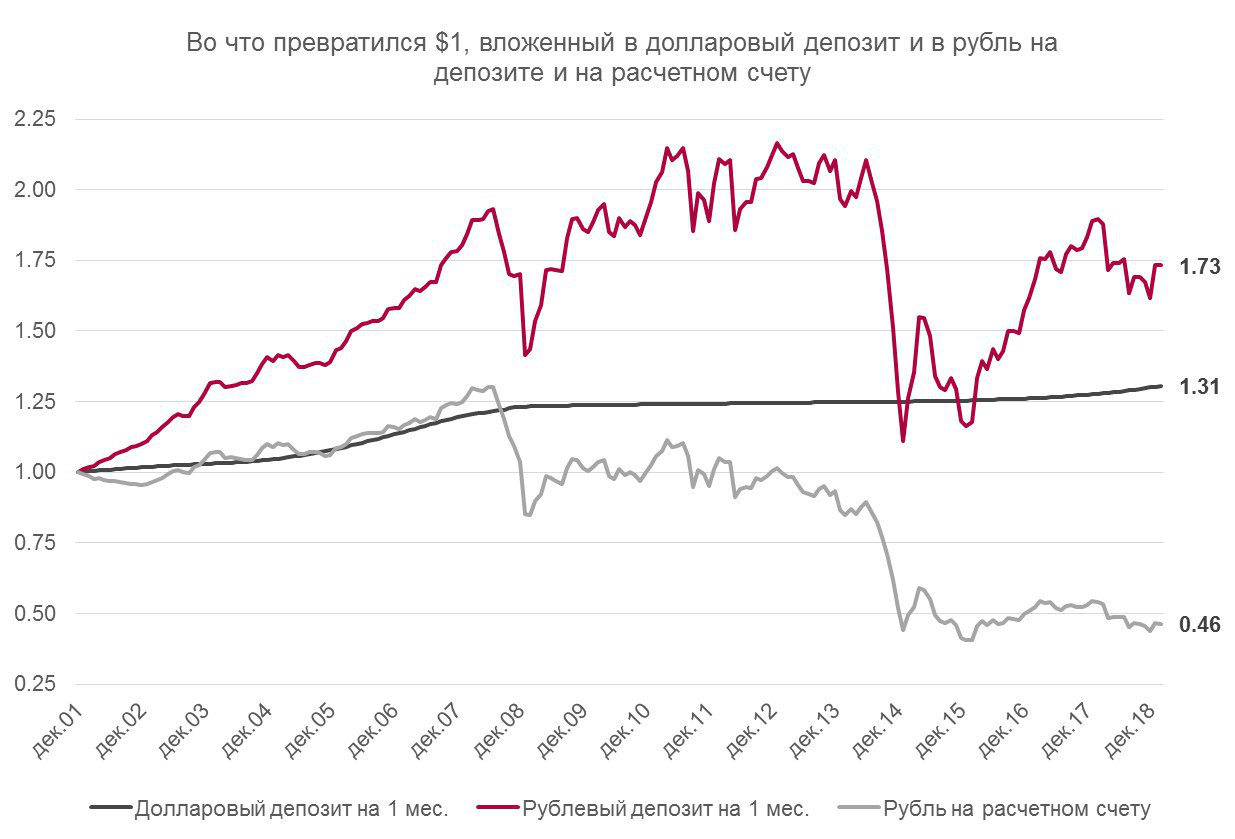

Почему: сила сложного процента настолько велика, что за последние 20 лет рублевый депозит значительно выгоднее, чем долларовый.

Carry – это постоянные доходы или расходы, непосредственно связанные с инвестицией. Например, для облигации carry – это купон, для акции – дивиденд и т.п. Для тех, кто торгует с плечом, carry – это разница между купонами или дивидендом и стоимостью плеча.

Например, вы занимаете в долларах под 2.5% годовых, покупаете рубли и размещаете их в рублёвых облигациях с доходностью 7.6%. Разница между доходностью по облигации и процентам по долларовому займу составляет 5.1%. Это и есть carry.

Если вы, наоборот, занимаете в рублях и вкладываете в доллар, то ваш carry составляет отрицательные 5.1%. Шортить рубль – значит, идти против carry.

Если вы в начале 2000-х купили на $1 рубль и постоянно размещали его на 1-месячный депозит, то ваш доллар увеличился бы до $1.73. А стратегия размещения $1 на долларовый депозит дала бы лишь $1.31. Если же бы вы просто на $1 купили рубли и положили бы их под подушку, то сейчас ваши рубли стоили бы лишь $0.46.

Лайфхаки:

- Это не значит, что на «керри трейдинге» можно гарантированно разбогатеть. Однако идти против carry не рекомендуется, даже если это кажется очень соблазнительным.

- Интересно, что стратегия carry trading появилась на валютном рынке G-10. Однако, именно там эта стратегия больше не работает. Но она продолжает работать на многих других рынках.

Что в итоге

У инвестора есть попутные ветры. Они помогают инвестору или трейдеру добиться своих целей.

- Экономическое развитие и технический прогресс.

- Тренд.

- Тяга к фундаментальной стоимости.

- «Короли», оказывающие решающее влияние на цену актива.

- Carry.

Возможности, в которых все или большинство попутных ветров выступают за инвестора, выпадают редко. Однако именно они дают самые большие прибыли.

Продолжение здесь