ПМЭФ — 2023. Новые инвесторы и заметные игроки фондового рынка России. Могут ли они стать стимулом для нового витка экономического роста страны?

«Наша финансовая система должна обеспечить приток долгосрочных сбережений и инвестиций в акционерный капитал, особо подчеркну, в быстрорастущие высокотехнологичные бизнесы».

В.В. Путин, 15.12.2022

Сегодня мы стоим на рубеже существенного скачка нашей экономики: на фоне западных санкций в России остро стоит вопрос технологической независимости от недружественных стран, но в то же время освобождаются рыночные ниши, которые ранее были заняты зарубежными компаниями. Сегодня мы хотим ускорить создание технологий и бизнесов, готовых конкурировать за новые рынки в России и мире в ближайшем будущем. Нам нужен беспрецедентный рывок. Для его финансирования необходим акционерный капитал.

При этом на фондовом рынке России есть новый класс инвесторов, готовый дать акционерный капитал. А также новые типы финансовых посредников, которые умеют работать как с новым классом инвесторов, так и с молодыми быстрорастущими технологическими компаниями. Скажем больше: в России может появиться «Русский Насдак» — инфраструктура для систематического финансирования компаний роста, прежде всего технологических.

Новый класс инвесторов на рынке акционерного капитала

На российском рынке ценных бумаг появился новый класс инвесторов в акционерный капитал – это физические лица. До февраля 2022 года активнее всех вкладывались в акции западные инвесторы. А сегодня освободившуюся нишу заняли российские физические лица.

Новый класс начал формироваться еще 5-7 лет назад и устоял в непростом 2022 году. Сейчас в нем около 2 млн человек.[1] Активы на их брокерских счетах в совокупности составляют около 6 трлн рублей — они уже инвестировали в акции на бирже около 2,4 трлн рублей (см. слайд 1). Возможно, этот объем невелик для крупнейших голубых фишек с их капитализациями, превышающими 2, 3, или 4 трлн рублей, однако для молодых быстрорастущих компаний – это большие средства, которые могут обеспечить им мощный старт и возможность составить конкуренцию тому же «Яндексу».

2 млн инвесторов нового класса – это наиболее финансово грамотные люди в стране, понимающие доходность и риски инвестирования в акционерный капитал. В большинстве своем они имеют статус квалифицированных инвесторов. Многие из них готовы инвестировать в акционерный капитал российских быстрорастущих технологичных компаний. При этом они не просят у государства «страхования» своих инвестиций (см. слайд 2).

Новые участники фондового рынка / рынка акционерного капитала

На рынке акционерного капитала появился не только новый класс инвесторов, но и новые разновидности посредников, у которых уже сложились доверительные отношения с этим классом. И это не традиционные банки и брокеры.

Во-первых, это новые аналитические медиа — лидеры мнений, за последние 5-7 лет систематической работы сформировавшие доверие к себе среди инвесторов и благодаря этому собравшие существенную часть аудитории нового класса инвесторов. Эти аналитические проекты нужно беречь и развивать. Обществу и государству нужно подумать над тем, как сохранить и полезно применить накопленный этими медиа социальный капитал.

Во-вторых, сегодня есть новые технологии, которые позволят эффективно работать с капиталом нового класса инвесторов и построить мост между их капиталом и нуждающимися в акционерном финансировании быстрорастущими технологическими компаниями. Например, инвестиционные платформы (отдельная благодарность регуляторам и законодателям, принявшим законы про инвестиционные платформы и ЦФА)[2], дающие возможность компаниям на ранних стадиях развития привлекать венчурные раунды и проводить pre-IPOсреди широкого круга инвесторов нового класса. При этом инвесторы-физлица получают те инвестиционные возможности, которые ранее были доступны только крупнейшим российским капиталистам и зарубежным фондам. А для российских быстрорастущих технологических компаний начинает формироваться российская версия американской биржи Nasdaq, в свое время давшей толчок в развитии самым известным западным технологическим компаниям.

Быстрорастущие и технологические компании нуждаются в акционерном капитале, их акции интересны новому классу инвесторов

На фоне западных санкций в России освобождаются рыночные ниши, которые ранее были заняты зарубежными компаниями. Примеров множество: в том числе, в самых «горячих» областях —технологии искусственного интеллекта, производство и зарядка электромобилей, биотехнологии и другие. Благодаря освободившемуся рыночному пространству у уже существующих и только зарождающихся российских компаний есть возможность кратно увеличить свой бизнес. Для стремительного роста им необходим акционерный капитал. И новый класс инвесторов готов его дать. Об этом говорят пока немногочисленные, но успешные размещения технологических компаний: например, состоявшиеся недавно IPO ЦГРМ «Генетико», вторичного размещение акций PositiveTechnologies, а также проходящее сейчас pre-IPO электрозарядной компании Hyper.

Подведем итог. Российский бизнес заинтересован в замещении западных продуктов и технологий. Для финансирования этого рывка ему необходим акционерный капитал. Достаточный для этого капитал есть у нового класса инвесторов – 2 млн физических лиц. С этим капиталом умеют работать новые аналитические медиа и инвестиционные платформы. При этом успешные примеры привлечения капитала в быстрорастущие технологические компании от нового класса инвесторов уже есть.

[1] Это физические лица, которые открыли брокерские счета и инвестировали в ценные бумаги хотя бы по 100 тыс. рублей.

[2] Федеральный закон «О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации» от 02.08.2019 N 259-ФЗ. Федеральный закон «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации» от 31.07.2020 N 259-ФЗ.

— США и Европа обсуждают санкции против России. Наиболее чувствительными для РФ были бы санкции против сырьевого сектора — только нефть и газ составляют 30-40% доходов бюджета.

— Однако Европа зависит от российского газа (на Россию приходится 47% импорта), нефти (треть импорта), а также металлов: палладия для авто и титана для самолетов.

— США зависит меньше — товарооборот России с США в 5 раз меньше, чем с ЕС.

— Найти замену топливу, металлам, еде и удобрениям из России можно, но будет сложно. Некоторые российское сырье почти не заменить. Масштабных санкций против сырьевого сектора РФ, вероятно, не будет, а российские сырьевые экспортеры не сильно пострадают.

Есть некоторые виды сырья, где Россия критически важный для всего мира поставщик:

Источники: OEC, World’s Top Exports, Statista

Санкции на импорт из РФ могут вызвать взлёт цен на сырьё: в 2018 году санкции против Русала взвинтили цены на алюминий на 25% всего за две недели. Президент и стратег по глобальным рынкам Independent Strategy Дэвид Рош также считает, что в случае санкций из-за конфликта России и Украины цены на нефть могут достигнуть $120 за баррель.

Некоторые страны ЕС полностью зависят от российского газа и нефти

На графике — слева: доля газа, импортируемого из России, в %; справа: энергетическая зависимость от импорта энергии, в %.

Запасы газа в Еврозоне ниже исторического уровня, а цены в последние месяцы резко выросли, что дало России дополнительные рычаги влияния на Европу.

Как сообщает Financial Times, на долю России приходится почти треть импорта ЕС сырой нефти.

Россия — ведущий эскпортер металлов в ЕС

На графике — доля России в импорте сырья ЕС, в %

На долю России приходится:

— около 40% импорта палладия, который необходим для катализаторов, ограничивающих вредные выбросы автомобилей;

— около 30% импорта титана, который имеет решающее значение для аэрокосмической промышленности ЕС — Airbus поставляет около половины своего титана из России.

Введение санкций не останется бесследным для США, однако Европа пострадает сильнее

На графике — импорт ЕС и США из России превышает экспорт на $73.8 млрд и $16 млрд соответственно

США импортирует из России, в основном, нефть, металлы, а также азотные удобрения. А у некоторых наших компаний, например металлургов, есть предприятия на территории США.

Несмотря на политические разногласия США продолжает повышать объемы импорта из РФ. Россия остается поставщиком нефти №3 после Канады и Мексики, в среднем занимая около 7% в год от всего импорта нефти в США.

На графике — импорт нефти США из России, Мексики, Саудовской Аравии (крупнейший поставщик — Канада — не указан)

Масштабных санкций против сырьевого сектора, вероятно, не будет

Несмотря на все политические трудности Россия и Европа по-прежнему являются важными партнерами. Такую точку зрения разделяет и председатель ЕЦБ Кристин Лагард и считает, что усиление напряженности вокруг Украины (в т.ч. из-за санкций) может привести к «росту затрат во всей структуре цен» в экономике Еврозоны.

«Мир намного лучше любой войны с экономической точки зрения».

Почему Россия отказалась поддержать ОПЕК и обвалила цены на нефть? И почему нас ждёт 100 рублей за доллар.

Это решительный шаг, сравнимый по последствиям с «присоединением Крыма». Шаг по-существу военный. Направленный не просто на борьбу за долю на мировом рынке нефти, а на защиту России от новых более жёстких санкций и даже экономическое выживание.

Поясним. Россия экспортирует нефти на 5 млн баррелей в сутки (1.5 млн из них в Китай). Такие объемы сегодня в моменте заместить нечем. Запретить санкциями покупать российскую нефть сегодня — это устроить бурный рост нефти и убить экономику развитых стран. Поэтому Россия сегодня в безопасности.

Однако. Если держать нефть около $50-60/барр., то через 2-3 года за счёт:

— роста добычи американского сланца, окупающегося при нефти выше $40, по 1 млн баррелей в сутки в год (при этом весь этот прирост пойдёт на экспорт из США, уже обеспечивших себе энергонезависимость),

— увеличения мощностей в Саудовской Аравии

— и, скажем, возвращения на рынок Венесуэлы/Ирана,

— с учетом нерастущего спроса (за пределами Китая и Индии)

вполне возможно будет прожить и без российского экспорта нефти на запад.

После этого США получат возможность полностью выключить санкциями Россию или, по крайней мере, российские нефтяные гос. компании. Получается, что выход России из ОПЕК+ — это не сумасбродство, а вынужденная мера. Россию приперли к стенке. Намеком на такой сценарий стали санкции против Северного потока 2 и трейдинговой дочки Роснефти. (Кстати, аналогичной стратегии Россия придерживается на рынке газа в Европе, выдавливая дешевым газом в том числе американский сланцевый СПГ и сопротивляясь «зелёному плану» европейцев).

Как ситуация будет развиваться далее?

С учетом короновирусного кризиса нефть пойдет на $25-30 или ниже. А далее будет зависеть от того, кто кого пересилит: как долго будут американцы сжигать деньги на сланцах (сланец окупается при >$40, а нефть WTI уже вчера вечером пришла к $41)? Cдадутся ли самые слабые опеки? Как долго продержится Россия? Если победит Россия — то нефть останется около $40, а если США удастся выключить Россию — то может подняться и выше.

Шансы России на победу довольно высоки, так как добыча в России окупается и при $20-30 (спасибо старшим поколениям, покорившим территории с отличными месторождениями и построившими инфраструктуру доставки).

При этом, видимо, наши власти выбрали текущий момент короновирусного кризиса умышленно, надеясь, что падение цен на нефть из-за вируса и роста предложения будет глубоким и убийственным для сланцев, но быстрым. Однако за сланцами стоят уже не старт-апы, а крупнейшие нефтяные компании США, которые могут терпеть долго.

Поэтому победа нам достанется дорогой ценой.

Российская нефтянка это переживет. А вот бюджету и гражданам придётся туго.

Точка безубыточности российского бюджета ближе к $50. Придётся ещё лучше собирать налоги и тратить резервы. Гладкий «трансферт» власти и исполнение национальных проектов под угрозой.

Поэтому в итоге за эту войну за выживание, конечно же, заплатит население через слабый курс рубля.

В прошлом, когда Россия шла на войну в моменты мировых потрясений (Грузия и кризис 2008 года; Крым и мировой обвал цен на сырье) рубль слаб в 1.5-2 раза. Сегодня на фоне короновируса ориентиром для ослабления курса можно считать 100 рублей за доллар.

Политика ЦБ на снижение ставки может, кстати, на этом фоне временно затормозить и даже развернуться. Рынок акций ждёт снижение, в проигрыше будут все, но меньше пострадают экспортёры, а больше — компании внутреннего спроса.

Распространение вируса и его заразность масштабнее, чем говорит официальная статистика. Половина населения Китая ограничена в передвижении, люди значительно меньше ездят, не покупают недвижимость. При этом прогнозы роста чрезмерно позитивны, а мировые рынки акций находятся на максимумах.

Распространение вируса масштабнее, чем говорит официальная статистика

Официально по всему миру зафиксировано 73 336 случаев заболевания, в основном в Китае: там заболевших 72 438. Китайская статистика по политическим и измерительным причинам (не хватает тестов, перегружены больницы) занижает количество заболевших. Поэтому реальные масштабы эпидемии правильно оценивать с помощью некитайских источников.

Например, ряд стран эвакуировал своих граждан из китайского Уханя (город, в котором началась эпидемия). Так Германия и Япония эвакуировали из Уханя 740 человек. Из них заболели 10 или 1.35%. Если опираться на это соотношение, то число инфицированных только в одном 11 млн Ухане можно оценить в 150 000 человек по состоянию на еще пару недель назад (1.35% от числа жителей). А во всей провинции Хубэй (Ухань – ее столица) ближе к 800 000.

Проблемы с тестированиями не только в Китае, так в Индонезии с населением в 260 млн человек (4ая страна в мире по числу жителей). Подозрительно, что там не зарегистрировано ни одного случая, при этом на вирус протестировали лишь 64 человека.

Заразность болезни, кажется, выше, чем говорит официальная статистика

Заразность болезни при близком контакте позволяет оценить кейс курортного лайнера Diamond Princess. Из 1 723 пассажиров и членов экипажа вирус был обнаружен у 454 человек (или 26%). 19 человек в критическом состоянии (1.1%). Еще опаснее, то что у 254 человек (15%) вирус не вызвал симптомов (то есть если бы их не проверили, они бы ни о чем не подозревая распространяли вирус).

То есть если в офис или на фабрику пришел заболевший человек, то заболеть может четверть сотрудников.

Лишь немного успокаивает тот факт, что смертность может быть не столь высокой как следует из официальных данных (2.55%, 1 874 смертей из 73 336 случаев). С учетом того, что обращаются в больницы в основном тяжело больные и не все случаи учитываются, а также того, что из числа эвакуированных из Уханя и пассажиров лайнера никто не умер, смертность от короновируса ниже, может быть не превышает и 1%.

При этом под угрозой прежде всего Китай, у китайцев судя по статистике числа заболеваний и смертей, слабее против него иммунитет. Именно в Китае и у китайцев на текущий момент зарегистрировано подавляющее большинство тяжелых случаев протекания болезни.

Тяжелое протекание болезни, масштабы ее распространения, заразность при тесном контакте (как на Diamond Princess) заставляют власти Китая держать под карантином целые города.

Из-за вируса более половины населения Китая ограничены в передвижении

Под различными ограничениями на перемещение (от домашнего карантина с запретом выходить из дома до проверок при входе в помещения) находятся 760 млн человек или более половины населения Китая.

Люди не выходят на улицу, не ездят на машинах, не летают на самолетах. Во многих компаниях не проводятся очные встречи – только телефонные конференции из личных кабинетов или из дома.

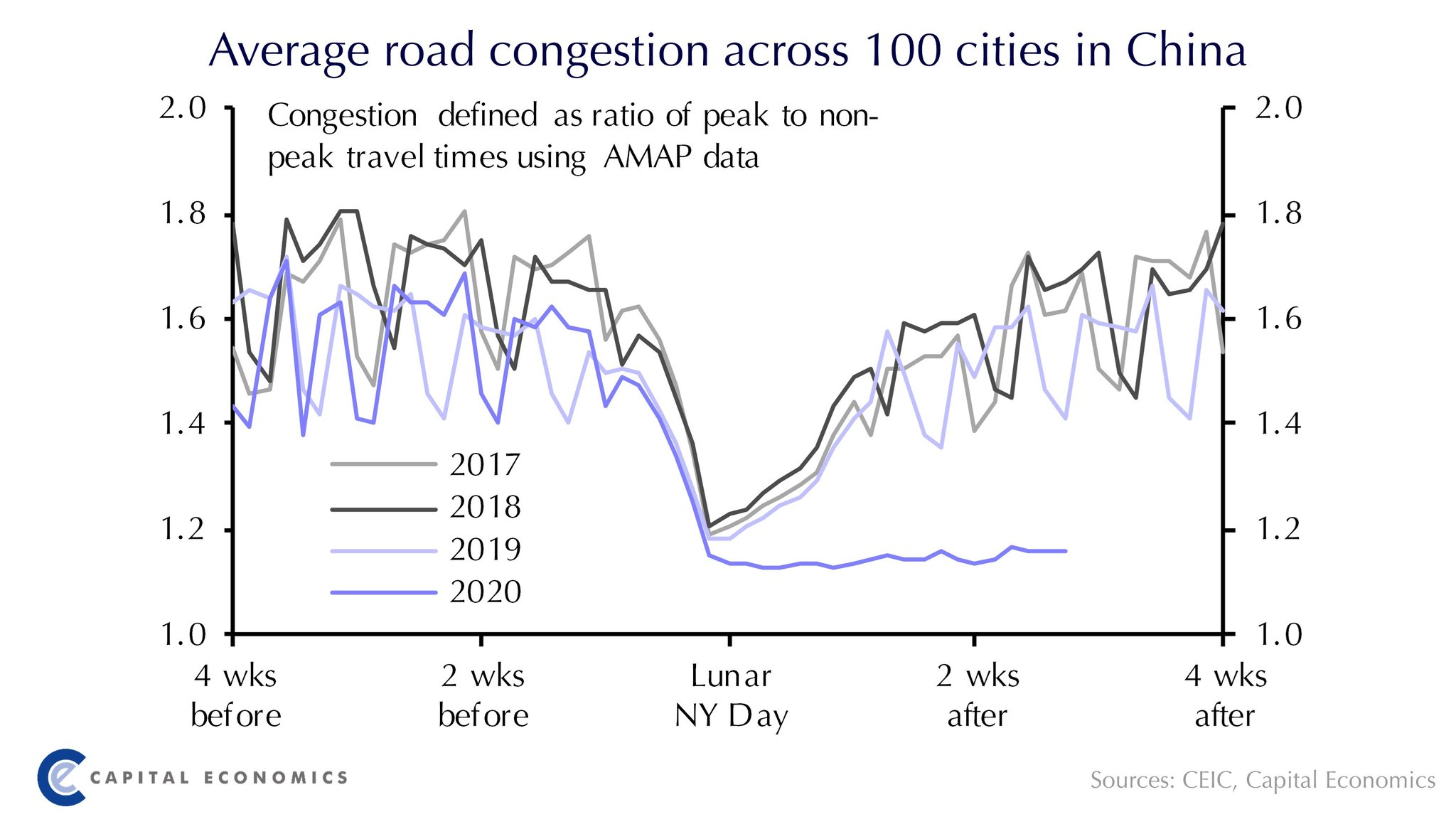

С китайских улиц даже исчезли традиционные пробки:

Опасения на счет распространения вируса начинают проникать в головы и других азиатских стран. В Токио запретили массовой публике участвовать в Токийском марафоне (пройдет 1 марта). Власти боятся распространения вируса на массовом мероприятии. Кстати, в этом году в Токио пройдут Олимпийские игры. Представляете себе соревнования без зрителей на трибунах?

Из-за коронавируса рост экономики Китая может преподнести негативный сюрприз

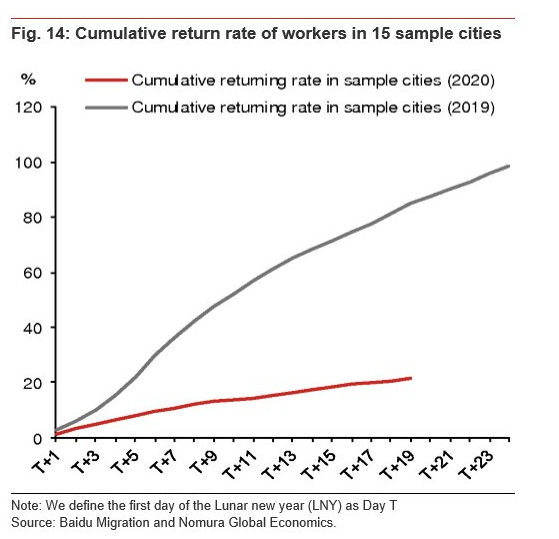

Статистика говорит, что из-за карантина китайские рабочие очень медленно возвращаются на рабочие места.

В конце прошлой недели на свои рабочие места вернулось около 20% работников, хотя обычно к этому моменту почти 100% работников возвращаются с новогодних каникул:

Международные компании с производством в Китае вынуждены сокращать планы продаж. Так сегодня о неисполнении плана по выручке сообщил Apple.

Китай важен не только как мировая фабрика, но и второй в мире (после США) потребитель. Доля Китая в мировой экономике – 16%. Из-за вируса китайцы значительно сократили потребление по самому широкому спектру товаров. Несколько примеров:

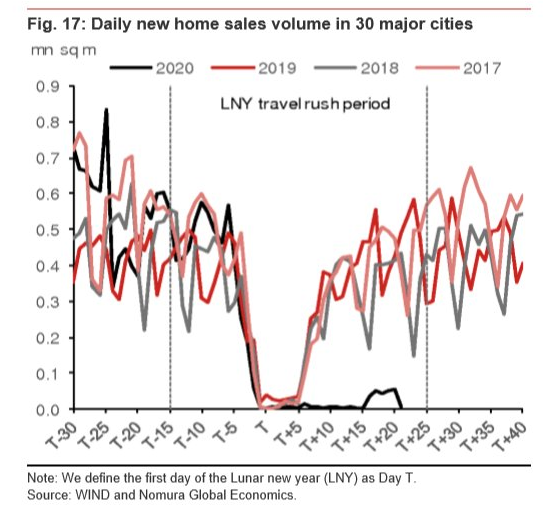

- Провалились до нуля продажи квартир в крупнейших городах. На строительство жилья приходится 10% ВВП Китая.

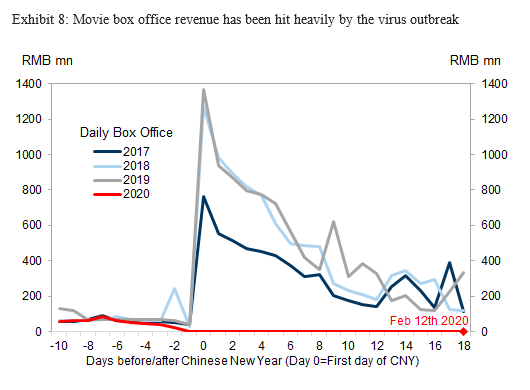

- Провались до нуля сборы в китайских кинотеатрах:

- В Китае пустуют магазины премиальных брендов.

- Из-за вируса многие страны ограничили приезд китайцев, что бьет по туризму (на азиатских туристов приходится 25% всех туристов в Европе и 30% расходов туристов в Европе).

Экономисты и аналитики недооценивают влияние вируса на экономику

Несмотря на это, аналитики банков остаются довольны позитивны. Например, аналитики Nomura – самые негативные по эффекту вируса на экономику Китая – ждут по итогам 1-го квартала роста ВВП Китая на +3% г/г. Остальные прогнозируют 4-5% роста, что лишь немного ниже роста 4-го квартала (в 4-м квартале 2019 года экономика Китая выросла на 6% г/г). Почти не пересмотрены вниз и прогнозы по экономике США и Европы. Это создает возможность для негативного сюрприза.

Рынки акций США и Европы около исторических максимумов. Японии и Китая — около локальных максимумов. То есть им есть откуда падать.

Не все гладко и для российского рынка. Китай потребляет 14% мирового производства нефти (на рост спроса из Китая приходится 2/3 роста спроса на нефть, то есть без роста Китая спрос на нефть в мире расти перестанет) и 40-60% мирового производства промышленных металлов. Ни для кого не секрет, что российская экономика и фондовый рынок сильно зависят от спроса на сырье.

Водка – второй самый продаваемый алкогольный напиток в мире и лидер продаж в сегменте крепких напитков в США. Мировой рынок водки, самого русского алкоголя, оценивается в $47 млрд. При этом российский экспорт водки составляет всего $150 млн. Но скоро это изменится: с 2020 года правительство будет субсидировать экспорт водки.

Почему водка так популярна и почему российские производители экспортируют так мало – далее в статье.

Мировой рынок водки сегодня

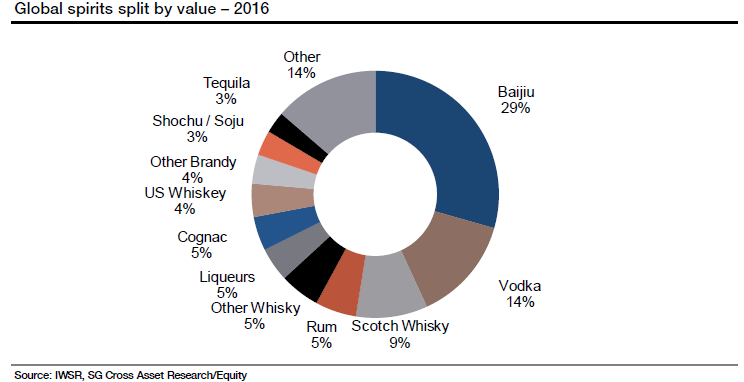

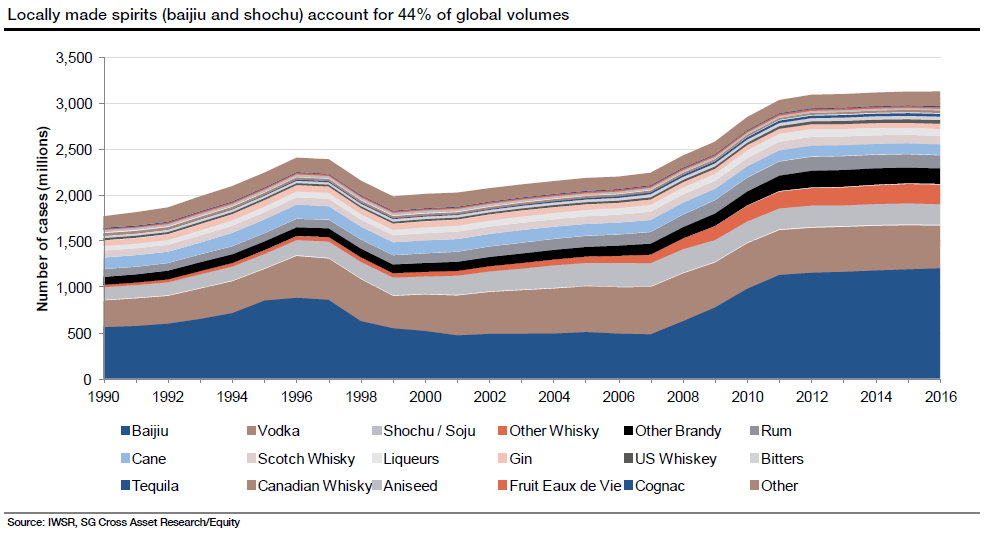

В денежном и натуральном выражении рынок водки на втором месте в мире среди крепких алкоголей. Ежегодный объём потребления — 460 млн девятилитровых ящиков. Выше показатели только у китайского напитка байцзю.

Рынок водки в денежном выражении

Рынок водки в количестве девятилитровых ящиков в сравнении с другими крепкими напитками.

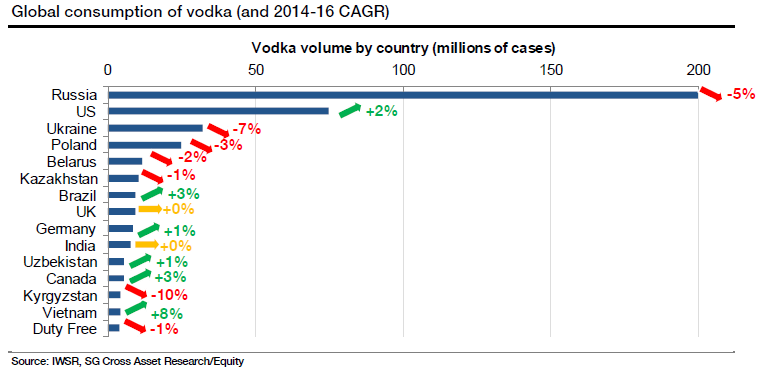

В США и Европе водка — самый популярный алкоголь и количество его потребления растёт, как и в развивающихся странах: Бразилии, Вьетнаме и других. Спрос в этих странах растет за счет роста коктейльной культуры, где водка, благодаря нейтральному вкусу, играет важную роль.

На Россию и Восточную Европу приходится около 50% рынка. Потребление водки в России падает, в основном, из-за того, что раньше водки пили слишком много и сейчас происходит нормализация потребления: население пробует другие напитки.

Потребление водки (в млн девятилитровых ящиков) и темпы роста потребления по странам мира

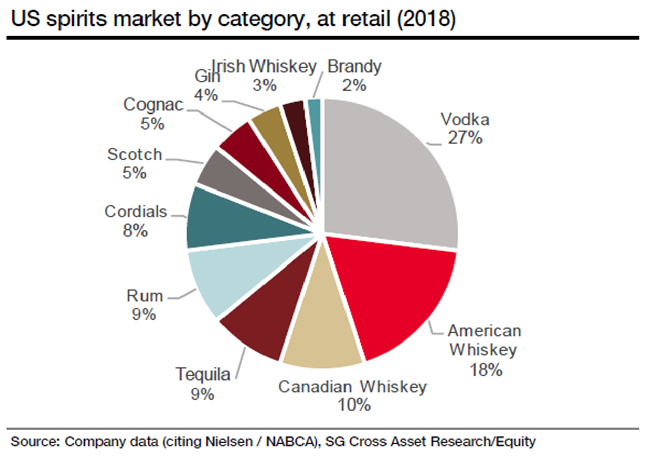

В Америке водка занимает 27% объёма продаж крепкого алкоголя, значительно обгоняя даже местный виски. Популярность в США поможет повысить спрос на водку и в других странах, возможно, даже в Китае, где пока предпочитают местный напиток.

Структура рынка крепкого алкоголя в США в денежном выражении

Почему водка популярна

В России водку пьют с XIV века. До Второй мировой войны её употребляли в основном русские, поляки, балканские народы. В Европе и США популярность этого алкоголя стала расти во время послевоенного бума.

Популярность водки также связана с её распространением в массовой культуре. Во многих американских фильмах герои отдают предпочтение водке в чистом виде или в качестве основы для коктейля. Джеймс Бонд в «Казино Рояль» пьёт Smirnoff, в «Умри, но не сейчас» — Finlandia, в «Спектр» — Belveder. Героини «Секса в большом городе» пьют коктейль Космополитен на основе водки Absolut. Психолог главного героя в сериале «Клан Сопрано» тоже не прочь приобщиться к русскому алкоголю.

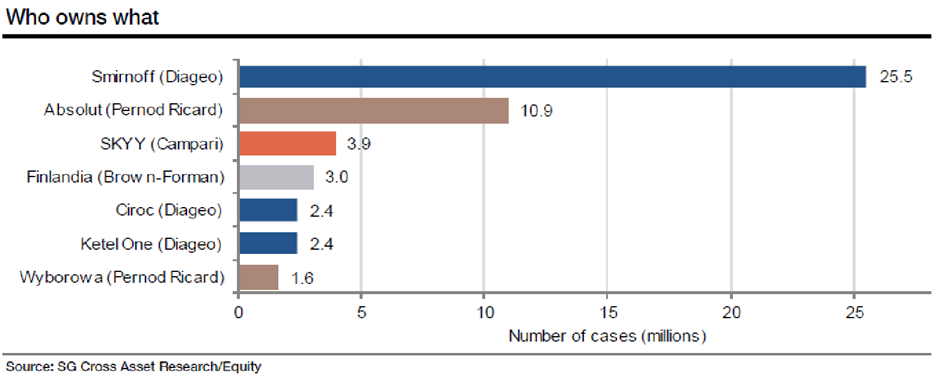

Лидеры на мировом рынке

Водка — традиционно русский напиток, но мировой рынок пока занят зарубежными брендами, некоторые — с российскими корнями. Например, Smirnoff, один из самых популярных водочных брендов в мире, принадлежит британской компании Diageo, но корни у него русские. Крупный интернациональный бренд зародился на Московском спиртоводочном заводе, основанном в 1863 году.

Каким компаниям принадлежат крупнейшие бренды водки

Среди крупнейших мировых брендов компании из Великобритании, Италии, Франции. Российские производители только выходят на мировой рынок.

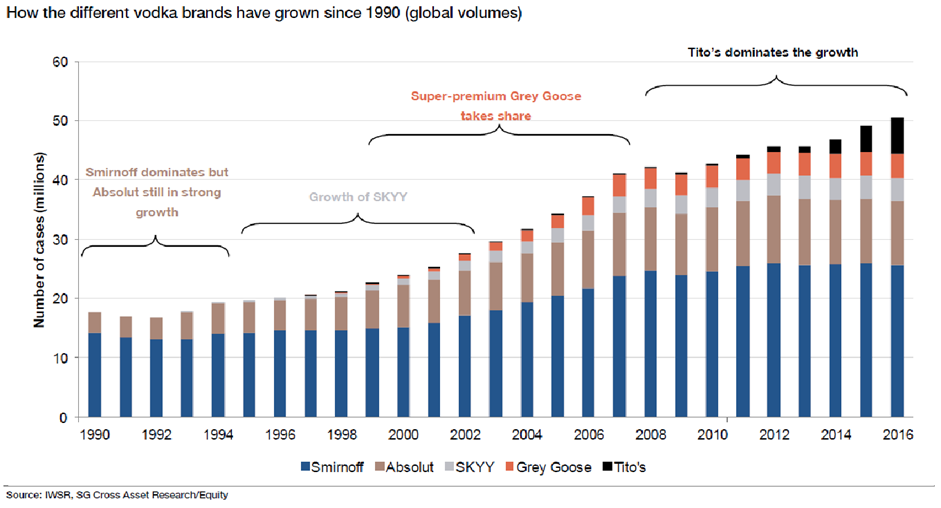

Как росли мировые водочные бренды с 1990 года

Перспективы русской водки

В 2018 году объем экспорта российской водки составил $150 млн. Это четвёртый показатель в мире с долей 6,6% всего экспорта. Продажи продолжают расти более чем на 10% в год, после сильного падения в 2015 году, когда на объём экспорта повлияли политические события. Поставки в Украину упали почти на 70%, в Великобританию и США — на 35% и 22% соответственно.

Экспорт российской водки 2006–2018 гг, млн долларов

Экспорт российской водки в декалитрах в перерасчёте на стопроцентный спирт, 2006–2018

C 1 января 2020 года вступят в силу поправки Бюджетного кодекса, позволяющие производителям крепкого алкоголя получать субсидии на производство экспортного алкоголя. Это поможет компаниям отправлять больше водки на экспорт.

«Русский стандарт» и «Белуга» — примеры крупных российских экспортёров водки.

В 2018 году «Русский стандарт» продал 3,5 млн девятилитровых ящика — на 0,1 млн больше, чем в предыдущем году. Около 75% продукции ушло на экспорт, а экспортная выручка составила 5 млрд рублей. «Русский стандарт» — второй по величине бренд водки в Великобритании. На каком ещё потребительском рынке российский бренд занимает топовые позиции в развитой стране?

«Белуга» за первое полугодие 2019 года компания нарастила экспорт водки своего одноимённого премиального бренда на 22.6% и ставит цель дальнейшего наращивания экспорта.

Итоги

Мировой рынок водки огромен и продолжает расти. Сейчас этот рынок занят зарубежными компаниями, и это возможность для российских производителей значительно увеличить продажи. А для государства — точка роста новой статьи экспорта.

Введение

В минувшую пятницу (после долгих предупреждений) США таки ввели санкции против Северного потока 2.* При этом «Северный поток – 2» почти готов. Осталось проложить всего лишь 160 км газопровода при общей длине 1 200 км. Получены разрешения от всех стран, через чьи территориальные воды он проходит. Германия в ответ на санкции даже обвинила США во вмешательстве во внутренние дела Европы.

В связи с этим давайте разберемся, на сколько Германии вообще нужен российский газ? И в частности «Северный поток – 2» для его доставки? Постараемся опираться на немецкие первоисточники.

*Под санкции попадут компании, занимающиеся укладкой газопровода, если они не прекратят строительство в течение 60 дней. Сейчас под это описание попадает швейцарская Allseas, которая уже вывела свои трубоукладчики из вод Дании. Санкции предполагают полную блокировку всех американских активов попавших под санкции компаний, запрет на операции с ними и запрет на въезд представителей компаний в США.

Для России экспорт газа – стратегический вопрос, а Германия – крупнейший потребитель

Газ – один из ключевых экспортных товаров России. Экспорт газа приносит России более $50 млрд в год (12-15% от экспорта товаров из России в стоимостном выражении) (по данным платежного баланса, источник: Банк России). Очевидно, что Россия, являясь вторым в мире производителем газа (после США) и первой в мире страной по запасам газа, планирует и далее получать значительную часть своей экспортной выручки от газа.

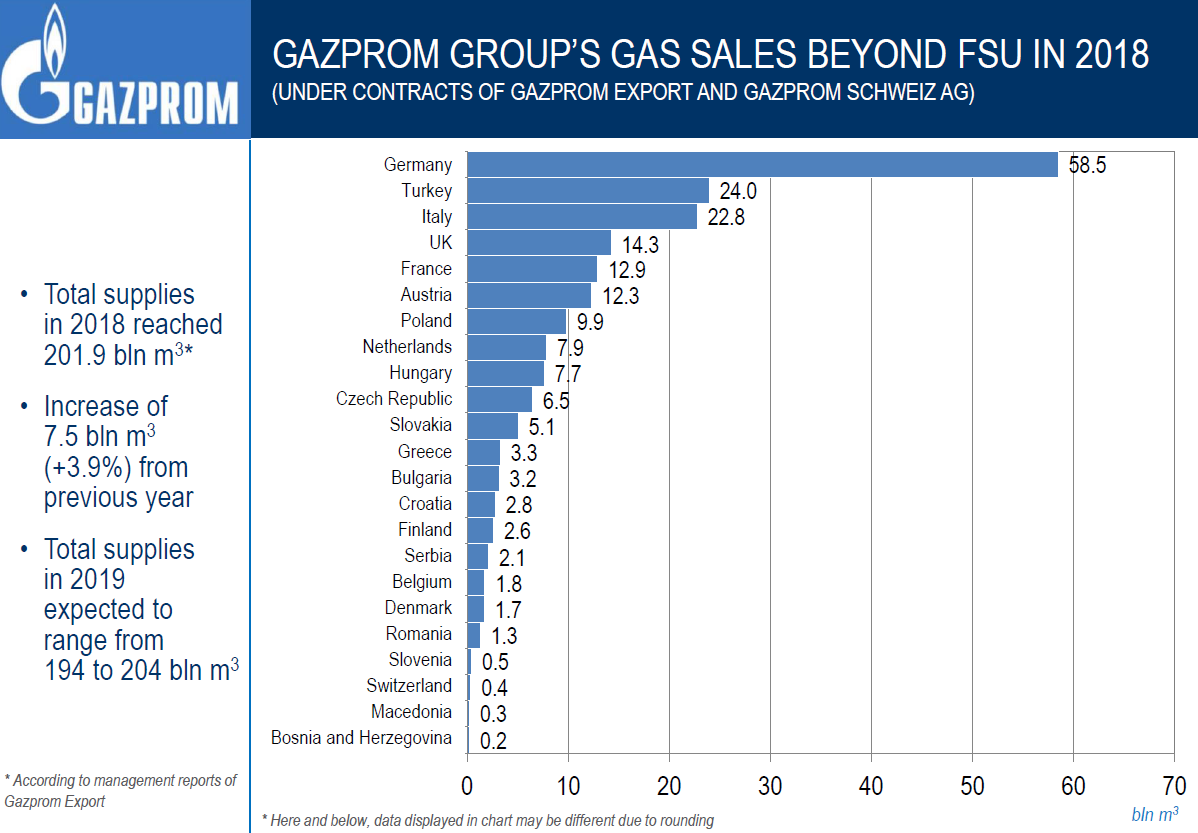

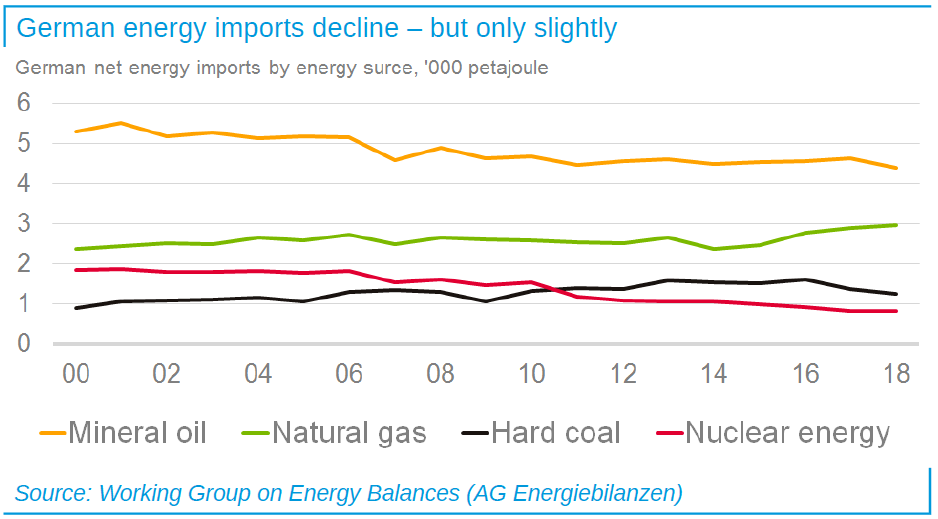

При этом Европа – ключевой экспортный рынок для российского газа. Экспорт на Запад в 2018 году составил 202 млрд м3. Германия же – крупнейший рынок для российского газа в Европе: экспорт газа в Германию в 2018 году составил 58.5 млрд м3 (рис. 1). Россия отправляет в Европу ~27% добываемого в стране газа (в т.ч. ~8% в Германию).

Для сравнения пропускная мощность стартовавшего недавно газопровода в «Сила Сибири» (в Китай) – 38 млрд м3 в год, а строящегося «Северного потока – 2» – 55 млрд м3 в год.

Рис. 1. Структура экспорта газа Газпромом на западном направлении (по странам, млрд м3, 2018 год)

Источник: https://www.gazprom.com/f/posts/76/106965/presentation-press-conf-2019-06-18-en.pdf

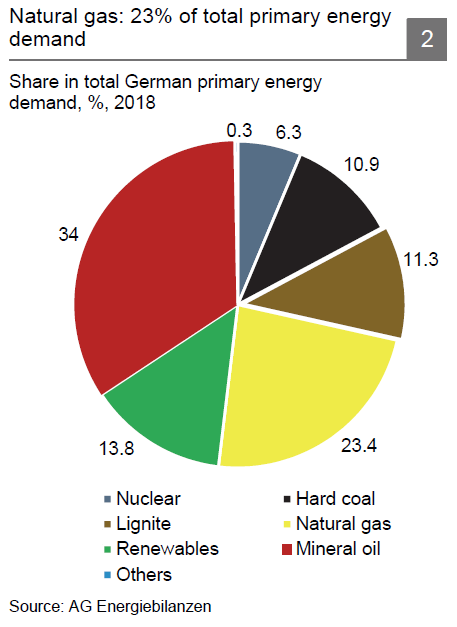

Газ для Германии – второй по важности источник энергии (важнее ветра и солнца)

Германия потребляет немного менее 90 млрд м3 газа в год. При этом газ в Германии – второй по важности источник энергии после нефти (важнее даже возобновляемых ветра и солнца): на газ приходится 23% потребляемой в стране энергии (рис. 2).

Рис. 2. Структура потребления энергии в Германии по источникам, 2018 год

Газ при этом единственный вид топлива, импорт которого Германия увеличивала в последние годы (рис. 3).

Рис. 3. Импорт топлива в Германию (2000-2018 гг.)

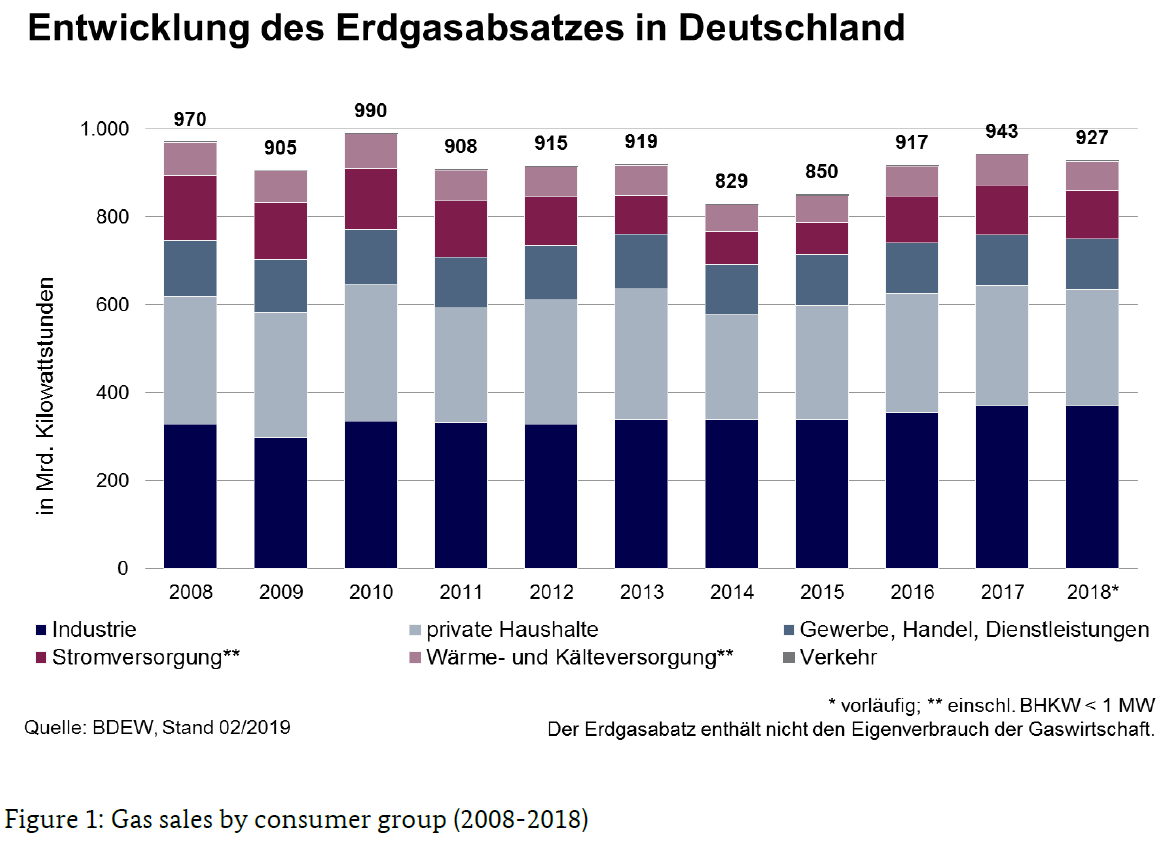

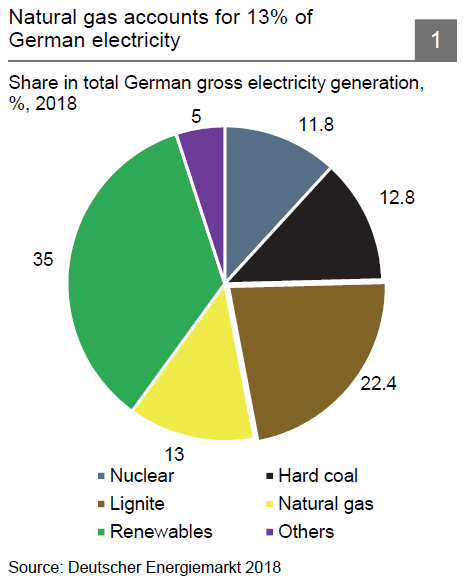

Газ используется всеми секторами немецкой экономики (рис. 4). Например, более 49% немецких домов оборудованы газовыми отопительными системами. На долю газа приходится 13% топливного баланса электрогенерирующего сектора Германии (рис. 5).

Рис. 4. Структура потребления газа в Германии по секторам экономики

Комментарий: Industrie = промышленность; private Haushalte = домохозяйства; Gewerbe, Handel, Dienstleistungen = сектор услуг; Stromversorgung = генерация электроэнергии; Warme— und Kalteversorgung = отопление и кондиционирование.

Рис. 5. Топливный баланс электрогенерирующего сектора Германии, 2018 год

Для Германии газ – политически приемлемое топливо «переходного» периода

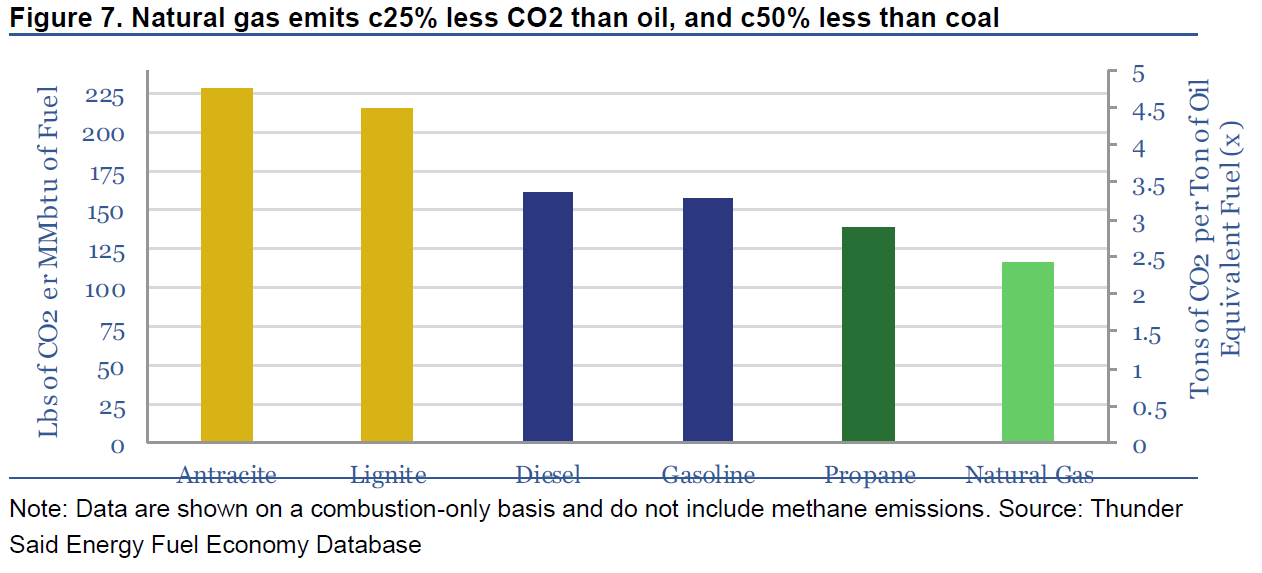

Газ – самый «чистый» из всех «грязных» источников энергии (рис. 6). Чистота климата же – политический вопрос. Партия Зеленых (Grune) – вторая по популярности в Германии (рис. 7).

Рис. 6. Уровень эмиссии CO2 при сжигании разных видов ископаемого топлива

Рис. 7. Популярность основных политических партий в Германии

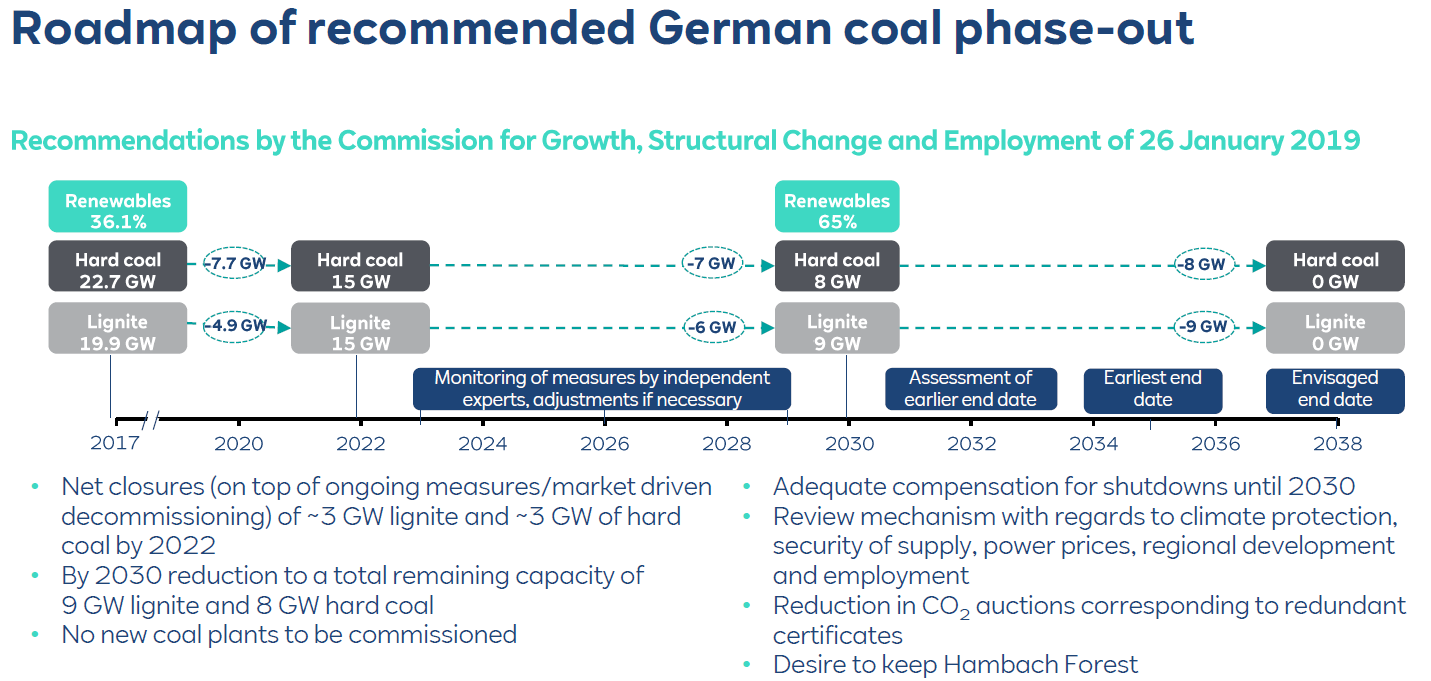

От «грязного» угля Германия должна полностью отказаться к 2038 году (рис. 8). От атомной энергетики Германия планирует полностью отказаться к концу 2022 года.

Рис. 8. План отказа Германии от угля

К 2050 году Германия и вовсе планирует достичь greenhouse-gas neutrality. То есть через 30 лет Германия планирует отказаться и от газа, однако в ближайшие три десятка лет газ будет пользоваться спросом как топливо «переходного» периода.

Возможно, газ будет пользоваться спросом и после 2050 года. Особенно учитывая (1) сложности с дальнейшим развитием возобновляемых источников энергии* и (2) потенциал развития технологий carbon capture and storage.

*В Германии и так самые высокие в Европе цены на электричество – субсидирование строительства дополнительных альтернативных мощностей бьет по карману потребителя. Население выступает против «портящих вид» ветряков. Есть вопросы к экологическим чистым методам утилизации отработанных солнечных батарей и аккумуляторов. Солнечные и ветряные электростанции в силу природных ограничений не являются бесперебойными источниками электроэнергии, для обеспечения бесперебойности нужны либо «подстраховывающие» источники энергии (газ, атом), либо должна быть придумана и построена накопительная инфраструктура.

Импорт из России для Германии – надежный источник дешевого газа

Германия импортирует 94% потребляемого газа. Основными поставщиками являются Россия, Норвегия и Нидерланды (на рынок Германии также выходит СПГ из США). На долю импорта из России приходится около 60% потребляемого в Германии газа (а с запуском «Северного потока – 2» доля России, вероятно, увеличится).

Для Германии импорт из России – это надежный источник газа (СССР и Россия бесперебойно поставляют газ в Европе уже более 40 лет, несмотря на Холодную войну, Берлинскую стену, европейские и американские санкции, ненадежного транзитера газа в лице Украины и т.п.).

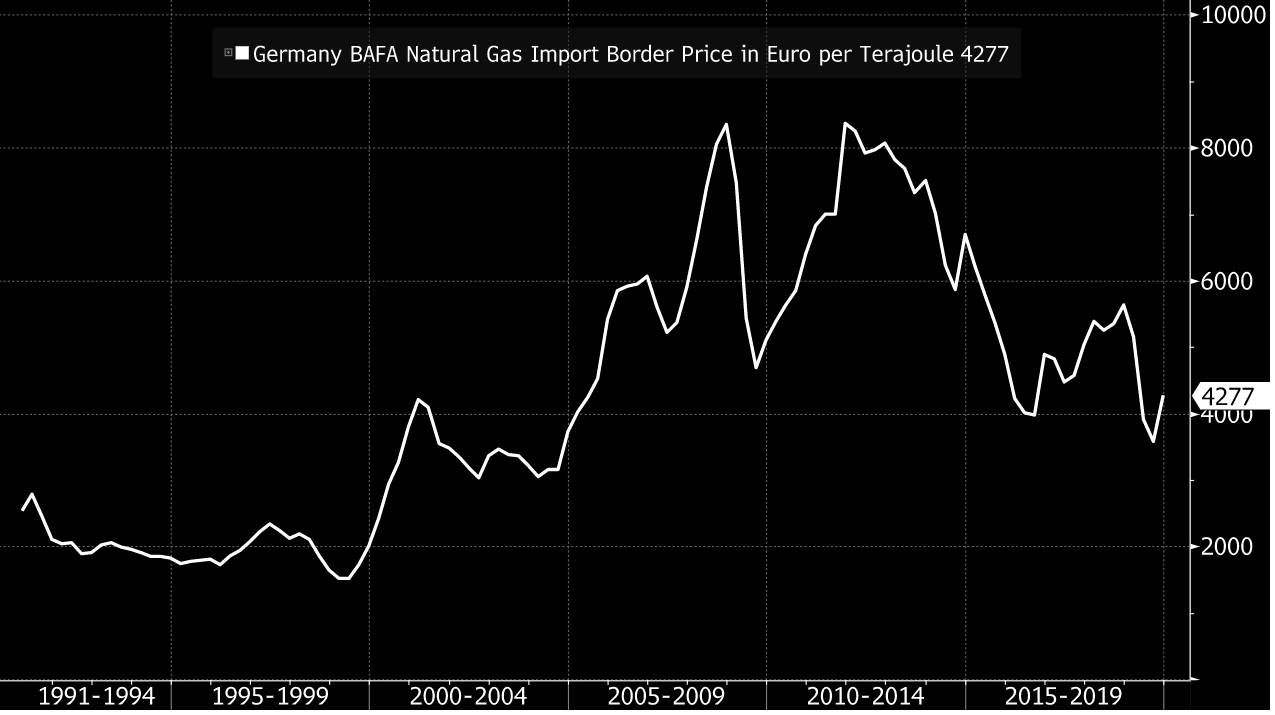

И чем больше у Германии таких источников газа – тем ниже цены.

Рис. 9. Цена газа в Германии (евро/тераджоуль)

Источник: Bloomberg

Низкая цена и высокая надежность поставок – ключевые критерии выбора поставщиков для немцев.

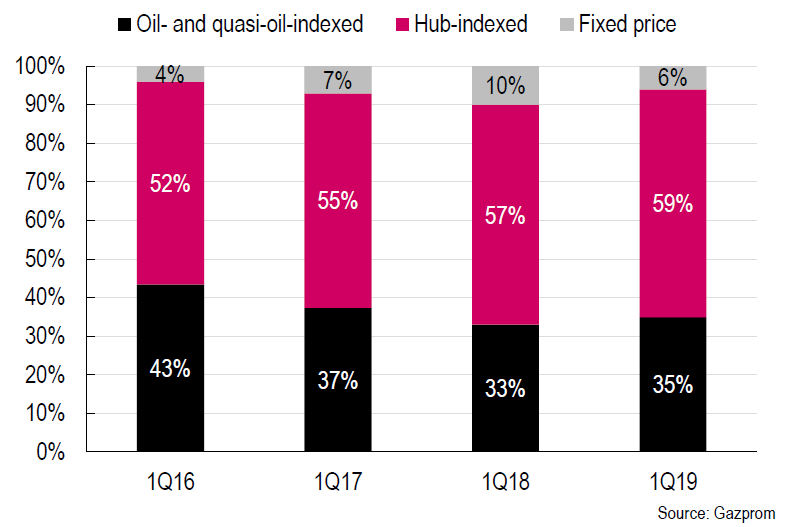

При этом ценовые риски немцы все больше предпочитают перекладывать на производителей. Структура контрактов Газпрома в Европе постепенно смещается от долгосрочных контрактов к споту (рис. 10).

Рис. 10. Структура европейских контрактов Газпрома

Источник: Renaissance Capital

Ситуация будет ухудшаться под давлением растущих объемом поставок СПГ в Европу, в частности из США (рис. 11). Хотя пока США могут экспортировать в Европу, а Европа может принимать лишь 10-15 млрд м3 в год (против 202 млрд м3 Газпромовского экспорта), однако дополнительное предложение газа будет оказывать давление на европейские цены и контрактную структуру продаж Газпрома.

Рис. 11. Импорт СПГ из США в Европу

Приведем цитату из интервью главы немецкой нефтегазовой компании Wintershall – участника проекта «Северный поток – 2» (источник: https://www.vedomosti.ru/business/characters/2018/07/01/774304-nam-nuzhno-bolshe-gaza-i-menshe-politiki):

<< Это настоящая роскошь, что у Европы – по сравнению с Азией, например, – не единственный источник поставок газа. Азия очень зависит от СПГ, отсюда зачастую высокие цены на газ в этом регионе. Европа может похвастаться возможностью получать как трубопроводный газ, так и сжиженный. Это, мне кажется, помогает европейской промышленности (не газовой, а промышленности в целом) оставаться конкурентоспособной, потому что это позволяет нам иметь цены на энергоносители на том же уровне или немного ниже того уровня, который мы видим в Азии. >>

«Северный поток – 2» (Nord Stream II) еще больше повышает надежность и снижает цены на газ для Германии

Напомним, что «Северный поток – 2» – это газопровод, проходящий по дну Балтийского моря из России в Германию в обход Украины и Польши, с пропускной способностью в 55 млрд м3. Общая стоимость проекта €9.5 млрд. 50% стоимости проекта предоставляют пять европейских компаний: ENGIE, OMV, Royal Dutch Shell, Uniper и Wintershall. При этом Uniper и Wintershall являются немецкими компаниями. 100% акционером проекта является Газпром.

Немцам нужен Nord Stream II по следующим причинам:

- Газопровод поможет увеличить объём и уровень диверсификации газовых поставок, что приведёт к снижению цен на газ в Европе.

- Высокий уровень инвестиций Газпрома в «Северный поток – 2» ещё больше увеличивает заинтересованность России в бесперебойных поставках газа в Европу.

- Благодаря тому, что «Северный поток – 2» проходит через Балтийское море, а не через Украину, поставки газа станут более надёжными и дешевыми. «Северный поток – 2» при текущем уровне спроса Европы на российский газ позволяет сократить транзит через Украину до ~20 млрд м3 в год (Россия и Украина договорились о транзите через Украину в 40 млрд м3 при пропускной способности ГТС Украины в 140 млрд м3).

- Трубопроводный газ считается в Германии более экологически чистым, чем СПГ.

Выводы:

- Для России экспорт газа – стратегический вопрос, а Германия – крупнейший потребитель. Газ – один из ключевых экспортных товаров России. Экспорт газа приносит России более $50 млрд в год (12-15% от экспорта товаров из России в стоимостном выражении). Россия отправляет в Европу ~27% добываемого в стране газа (в т.ч. ~8% в Германию).

- Газ в Германии сегодня важнее возобновляемой энергетики: на газ приходится 23% потребляемой в Германии энергии, а на «альтернативные» ветер и солнце – лишь 14%.

- Для Германии газ – политически приемлемое топливо «переходного» периода: газ будет замещать атом (все атомные электростанции в Германии будут закрыты к концу 2022 года) и уголь (все угольные электростанции будут закрыты к концу 2038 года).

- Российский газ Германии и Европе нужен. Доля Газпрома Спрос на газ в целом и на Газпромовский газ в частности в Германии и Европе в ближайшие 30 лет не будет снижаться, а возможно, будет расти. На долю импорта из России приходится около 60% потребляемого в Германии газа (а с запуском «Северного потока – 2» доля России, вероятно, увеличится).

- «Северный поток – 2» будет достроен и запущен, несмотря на американские санкции, так как данный проект повышает надежность поставок (за счет обхода капризных стран-транзитеров) и снижает цену газа для Германии. «Северный поток – 2» при текущем уровне спроса Европы на российский газ позволяет сократить транзит через Украину до ~20 млрд м3 в год (Россия и Украина договорились о транзите через Украину в 40 млрд м3 при пропускной способности ГТС Украины в 140 млрд м3).

- Однако цены на газ в Европе будут находиться под давлением из-за растущего числа источников импортного газа (в том числе СПГ). Германия также будет стараться так или иначе перекладывать все риски (в т.ч. ценовые и санкционные) на Газпром и других производителей и инвесторов в транспортную инфраструктуру. В результате, при стабильных или потенциально увеличивающихся объемах поставок газа в Европу прибыль Газпрома от европейского направления будет под давлением.

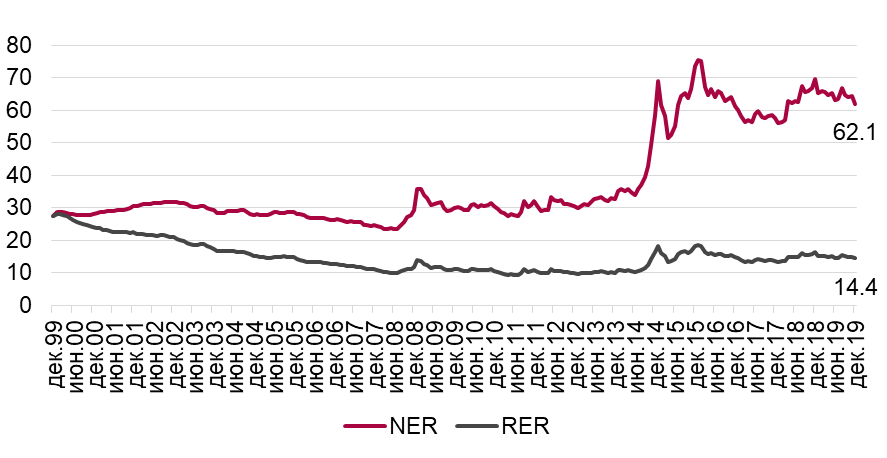

Рубль – самая укрепившаяся валюта 2019 года, с начала года рубль укрепился к доллару на 12%. Однако укрепление рубля долго не продлится.

Хотя рубль остается одной из самых слабых валют последних 20 лет, потенциал его укрепления ограничен из-за низкой конкурентоспособности российских товаров даже при текущем курсе в 62 рубля за доллар.

С конца 1999 года доллар вырос к рублю почти в два раза: с 27.5 до 62 руб. Однако в реальном выражении (с учетом инфляции) доллар ослаб к рублю также почти в два раза с 27.5 до 14.4 руб. Другими словами, сегодня в обмен на один контейнер российских товаров можно получить в два раза больше американских товаров, чем в 1999 году.

То есть США стали в два раза конкурентоспособнее России за последние 20 лет. Для того, чтобы Россия по конкурентоспособности своих товаров вернулась в начало 2000-х, рубль должен ослабнуть до 120 рублей.

Девальвация 2014-2015 годов лишь отчасти повысила конкурентоспособность России. С конца 2012 года рубль в номинальном выражении ослаб в два раза: с 30 до 62 руб. за 1 доллар. Но в реальном выражении доллар укрепился лишь в 1.5 раза. То есть выигрыш в конкурентоспособности от «санкционной» девальвации 2014-2015 годов оказался гораздо меньше, чем кажется на первый взгляд.

Сейчас реальный курс рубля там же, где он был в начале 2018 года (номинальный курс рубля тогда доходил почти до 55 руб.), весной 2015 года (после этого началась вторая волна девальвации из-за санкций), в ноябре 2014 года (в самом начале первой волны девальвации).

Рубль – лучшая валюта 2019 год

Рубль укрепился к доллару на 12% в этом году, обогнав все более или менее значимые валюты развитых и развивающихся стран (рис. 1).

Рис. 1. Изменение курсов валют развитых и развивающихся стран к USD в 2019 году

Рубль – одна из слабейших валют в последние 20 лет

Что дальше? Может показаться, что даже не смотря на укрепление текущего года рубль еще очень слаб.

Ведь рубль сейчас на 56% слабее доллара, чем в начале 2000-х годов. Рубль – 4-ый с конца среди валют развитых и развивающихся стран (рис. 2).

Рис. 2. Изменение курсов валют развитых и развивающихся стран к USD с 2000 года

Рубль на 51% ниже, чем был в конце 2012 года (рис. 3). Слабее рубля на этом интервале только турецкая лира (неудачная попытка переворота, монополизация власти Эрдоганом, похмелье после кредитного пузыря) и аргентинский песо (новый дефолт, переход власти от капиталистов к социалистам).

Рис. 3. Изменение курсов валют развитых и развивающихся стран к USD с 2013 года

Но в реальном выражении рубль не ослаб, а значительно окреп к доллару

Однако важно смотреть не на номинальный курс, а на реальный. То есть с учетом разницы в инфляциях в России и США.

С конца 1999 года доллар вырос к рублю почти в два раза: с 27.5 до 62 руб. А в реальном выражении доллар ослаб к рублю также почти в два раза с 27.5 до 14.4 руб. (рис 4).

То есть сегодня в обмен на один контейнер российских товаров можно получить в два раза больше американских товаров, чем в 1999 году.

США стали в два раза конкурентоспособнее России за последние 20 лет.

Рис. 4. Реальный и номинальный курс доллара к рублю (с декабря 1999 года)

То есть рубль должен ослабнуть до 120 рублей, чтобы Россия по конкурентоспособности своих товаров вернулась в начало 2000-х.

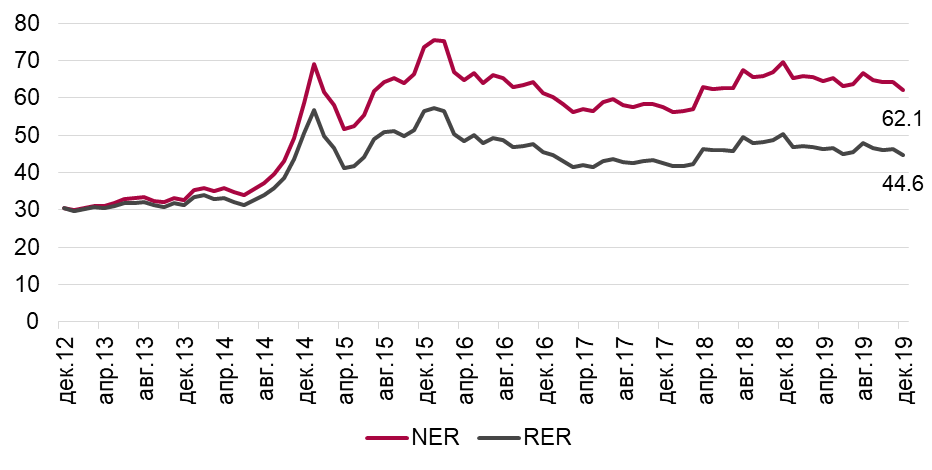

Девальвация 2014-2015 годов лишь отчасти повысила конкурентоспособность России

С конца 2012 года рубль в номинальном выражении ослаб в два раза: с 30 до 62 руб. за 1 доллар. А в реальном выражении рубль ослаб лишь с 30 до 45. То есть выигрыш в конкурентоспособности от девальвации оказался гораздо меньше, чем кажется на первый взгляд (рис 5).

Рис. 5. Реальный и номинальный курс доллара к рублю (с декабря 2012 года)

Основная потеря конкурентоспособности произошла с 1999 по 2007 год. Ослабление рубля в 2014-2015 годах отыграло лишь половину ослабления с конца 1999 года. Но из-за более высокой, чем в США инфляции, Россия к текущему моменту уже потеряла существенную часть реального ослабления рубля 2014-2015 годов.

Сейчас реальный курс рубля там же, где он был в начале 2018 года (номинальный курс рубля тогда доходил до 55 руб.), весной 2015 года (после этого началась вторая волна девальвации из-за санкций), в ноябре 2014 года (в середине первой волны девальвации 2014-2015 годов) (рис. 5).

Выводы:

Потенциал укрепления рубля с текущих уровней ограничен из-за низкой конкурентоспособности российских товаров даже при текущем курсе в 62 рубля за доллар.

Рубль против доллара в реальном выражении в два раза крепче, чем был 20 лет назад. Для того, чтобы Россия по конкурентоспособности своих товаров вернулась в начало 2000-х, рубль должен ослабнуть до 120 рублей.

Сейчас в реальном выражении рубль против доллара там же, где был перед тремя последними эпизодами девальвации: в начале 2018 года (номинальный курс рубля тогда доходил до 55 руб.), весной 2015 года (после этого началась вторая волна «крымско-санкционной» девальвации), в ноябре 2014 года (в середине первой волны девальвации 2014-2015 годов).

Образовательное приложение: что такое номинальный и реальный курс?

Номинальный обменный курс (nominal exchange rate, NER) – относительная цена валют двух стран. Номинальные курсы мы видим в торговых терминалах и на табло обменников.

Однако в долгосрочной перспективе важнее реальный обменный курс (real exchange rate, RER) – относительная цена товаров и услуг двух стран (сколько единиц иностранного товара можно получить в обмен на одну единицу аналогичного национального товара).

Реальный курс доллара по отношению к рублю сравнивает количество американских товаров, которое можно купить в США за один доллар с количеством российских товаров, которое можно купить за один доллар в России.

Приведем пример. Для простоты будем считать, что США и России производят только один товар – автомобили.

NER доллара по отношению к рублю равен 25 руб. за 1 долл.

Допустим, американский автомобиль стоит $20 тыс., а сходный автомобиль российского производства стоит 1 млн рублей ($40 тыс.).

Одна российская машина будет стоить потребителю столько же, сколько два сходных американских автомобиля.

NER = 25 руб. / 1 долл.

RER = 2 американские машины / 1 российская машина

В нашем примере выше потребитель очевидно выберет американский автомобиль, а рубль очевидно переоценен.

Представим, как изменится ситуация, если номинальный курс рубля ослабнет с 25 до 60 руб. за 1 доллар. На первый взгляд должно произойти следующее: американский автомобиль продолжит стоить $20 тыс. долл., но в рублях подорожает до 1.2 млн руб., а российский автомобиль продолжит стоит 1 млн руб., но в долларах подешевеет до $16.6 тыс. Российская машина сможет конкурировать с американской и в России, и на мировом рынке.

NER до девальвации рубля = 25

NER после девальвации = 60

Однако, есть еще инфляция. И в России она выше, чем в США. Например, 30%, а в США 2%. Тогда российский автомобиль под давлением растущих издержек подорожает на 30% до 1.3 млн руб. ($21.7 тыс.), а американский автомобиль подорожает лишь до $20.4 и российский автопроизводитель снова станет не конкурентоспособным. То есть один российский автомобиль будет стоить потребителю столько же, сколько 1.06 американских автомобиля. То есть реальный курс доллара вырос, но не так сильно, как номинальный.

RER до девальвации = 2 американские машины / 1 российская машина = 2

RER после девальвации = 1.06 американские машины / 1 российская машина = 1.06

Если даже номинальный курс доллара к рублю будет стоять на месте (на 60 руб. за 1 доллар), а инфляция в России будет опережать инфляцию в США, то реальный курс доллара будет постепенно слабнуть, Россия будет терять конкурентоспособность, а США увеличивать.

Поэтому для оценки долгосрочного справедливого уровня курса рубля важно смотреть именно на реальный курс.

Дороговизну рынка акций измеряют показателем P / E.

P / E рынка акций – это капитализация всех публичных компаний в стране / прибыль всех публичных компаний. Если по-простому, то P / E показывает, за сколько лет окупится инвестиция в рынок акции из прибыли компаний. Чем выше P / E – тем больше лет окупается инвестиция и тем дороже рынок.

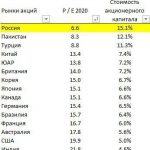

Российские акции торгуются по P / E 6.6.

Даже Турция и Пакистан (с девальвациями, переворотами, террористами) дороже России. Для сравнения, P / E коммунистического Китая 13.4, США – 19.9. P / E можно «перевернуть» и получить меру доходности инвестиций в акции для инвестора или стоимость привлечения акционерного капитала для компании.

Для России получим: 1 / 6.6 = 15.1%, для Китая: 7.4%, для США: 5.0%. То есть в России самый дорогой в мире акционерный капитал. Обратная сторона дешевизны рынка – высокая стоимость акционерного капитала. Для привлечения инвесторов акции российских компаний должны предлагать доходность в 2 раза выше, чем и китайские и в 3 раза выше, чем американские.

Почему дорогой рынок – это хорошо?

- Во-первых, рост рынка с текущего P / E в 6.6 до, скажем, китайского уровня увеличит капитализацию российских компаний на $760 млрд. Более 75% акций российских публичных компаний принадлежит российскому государству и обществу. То есть благосостояние России вырастет на $570 млрд долл. Это вдвое больше, чем ежегодные доходы России от нефти и газа.

- Во-вторых, на рынке с высоким P / E частные инвесторы и государство могут за большие деньги привлекать инвестиции или продавать активы ИЛИ отдавать меньшие доли (т.е. меньше контроля и меньшую долю будущих прибылей) внешним инвесторам. Возьмем две одинаковых по прибыли компании в России и Китае в $10 млрд. В России такая компания будет оцениваться в $66 млрд, а в Китае в $134 млрд. Чтобы привлечь $10 млрд на развитие, российской компании надо дать инвесторам долю в 13%, а китайской – менее 7%.

- В-третьих, в странах, имеющих рынок с высоким P / E, больше относительно экономики залоговая база. А значит можно привлечь больше ресурсов для финансирования инвестиций. В странах с высоким P / E владеющие рынком инвесторы, в том числе и частные, чувствуют себя богаче и более решительно тратят деньги на потребление.

А чем больше инвестиции и потребление – тем выше ВВП.

В России капитализация рынка к ВВП 45%, а в США 160%. Если бы наш рынок торговался хотя бы с китайским P / E 13.4, то залоговая база для финансирования инвестиций и потребления выросла бы на $760 млрд или 50% от текущего ВВП.

России нужен дорогой рынок акций

В России самый дорогой в мире акционерный капитал (или самый дешевый в мире рынок акций). Рост P / E российского рынка хотя бы до уровня коммунистического Китая (с 6.6 до 13.4) сделает российское общество и государство богаче на $570 млрд, снизит стоимость привлечения акционерного капитала для российских компаний в два раза: с 15.1% до 7.4%, позволит за ту же самую долю в акционерном капитале получать вдвое больше денег при ее продаже ИЛИ продавать вдвое меньшую долю за те же деньги, создаст залоговую базу в экономике в $760 млрд (почти в 50% ВВП). Результатом станет рост благосостояния общества и экономики страны.

Включать в дивидендный портфель только акции с высокими дивидендами опасно. Вот почему.

Дивидендный портфель — это портфель акций, приносящий стабильный дивидендный поток выше ставки по депозиту вне зависимости от колебаний рынка или замедления экономик.

Опасно отбирать в дивидендный портфель исключительно акции с высокими дивидендами.

Такой подход предлагает брать в расчёт только ближайшие дивиденды. Высокие дивиденды завтра не означают высокие дивиденды послезавтра:

• Компания может платить в этом году много из-за того, что она работает в отрасли находящемся на пике цикла прибыли, а при падении с пика цикла упадут и дивиденды (так было совсем недавно с металлургами).

• Компания может вылезать из своих возможностей: платить из долга или ранее заработанных денег. Деньги кончатся, долговая нагрузка возрастёт — кончатся дивиденды.

• Высокая дивидендная доходность сама по себе может отражать понимание рынка, что в будущем дивиденды будут ниже. Например, многие электрогенерирующие компании потеряют часть входящего денежного потока из-за окончания ДПМ и не смогут платить больше.

При выборе акций стоит учитывать возможные дивидендные выплаты в следующие 3 года.

Не следуйте слепо предложениям купить топ 5 или 10 по ближайшей дивидендной доходности. Если дивиденды в следующие 3 года не будут падать или даже будут расти — тогда покупайте бумаги.

Инвестируя в акции — можно получить часть дохода компании. Зарабатывая на рынке прибыль, компании делятся ею с акционерами в виде дивидендов.

Как отбирать акции в дивидендный портфель?

1. Инвестировать в компании, которые занимают сильное положение на своем рынке – монополисты на рынке своего товара. Или в компании, которые имеют низкую себестоимость. Уоррен Баффет – самый известный инвестор в американские акции – советует покупать именно монополии. Эти компании умеют зарабатывать стабильную прибыль.

2. Инвестировать в компании, которые не перегружены долгом. Высокий долг несет в себе высокие риски: при ухудшении ситуации на рынке все деньги компании уйдут на выплаты кредиторам. Средств на дивиденды не останется.

3. Инвестировать в тех, кто показал готовность делиться с акционерами прибылью через дивиденды. Если компания не платит дивиденды, то ее высокая прибыль для акционера не имеет значения.

4. Инвестировать в дешевые бумаги — вложения в которые быстро окупаются через дивиденды. То есть имеют высокую дивидендную доходность: отношение дивидендов к цене акции – высокое число. Многие компании имеют сильное положение на рынке и стабильную прибыль, но их акции уже стоят дорого.