Один из важнейших аспектов текущей финансовой деятельности предприятия – размещение временно свободных средств.

Деньги должны работать круглые сутки. Без праздников и выходных.

Искусство финансового директора состоит в обеспечении минимального остатка на счете компании для проведения необходимых операционных транзакций. Все прочее должно быть эффективно вложено в инструменты денежного рынка.

Идеальная картинка для финансиста, когда он выключает компьютер в конце дня – 0 на расчетном счете.

Все деньги работают.

«Деньги не спят».

Что может порекомендовать клиенту обслуживающий банк?

(Покупка ценных бумаг выводится за рамки данного материала)

В основном, предложения сведутся к двум пунктам:

1. Начисление процентной ставки на ежедневный остаток по текущему счету.

2. Депозиты.

(здесь и далее речь идет о рублевых средствах)

По первой позиции банки соревнуются между собой только величиной ставки. Больше нечем.

Депозитные программы дают более широкое поле для борьбы за клиента между кредитными организациями. Здесь и срок депозита, и возможность пополнения / частичного снятия / досрочного возврата, и минимальная сумма.

И конечно, самое главное – та же ставка. Цена денег.

Каждый банк имеет отдельное подразделение или, как минимум, нескольких сотрудников, занимающихся пассивными операциями с корпоративными клиентами (привлечением их средств). Они продуцируют и постоянно обновляют целые линейки продуктов по данному направлению.

Но куда идут банкиры с вашими деньгами? Мертвый груз на корсчете финорганизации им тоже не нужен. Особенно им.

Банк выходит на межбанковский рублевый рынок и продает клиентские деньги. Ваши деньги.

Только на открытом рынке существует справедливая цена, в том числе и цена денег.

Банк всегда заработает больше, чем предложит вам.

Всегда?

В последнее время, благодаря инструментарию Московской биржи (МБ), обычная корпорация (нефинансовое учреждение) получила уникальную возможность выхода на главный биржевой депозитный рынок России.

На МБ запущен сервис «Депозитные операции с ЦК (Центральным контрагентом)»

Суть операции состоит в следующем.

После прохождения процедуры допуска и установки необходимого технического оборудования (торгового терминала) и программного обеспечения (электронного документооборота и пр.) юридическое лицо имеет право выставлять заявку на размещение своего депозита через ЦК в Национальном клиринговом центре (НКЦ).

НКЦ – банк в системе МБ, отвечающий за клиринг (сведение расчетов) биржевых сделок. В контексте операций на Московской бирже, Центральный контрагент и Национальный клиринговый центр – одно и то же лицо.

В сентябре 2017 г. Fitch Ratings присвоил НКЦ рейтинг в иностранной валюте на уровне «ВВВ-» (равен суверенному рейтингу РФ) и «ВВВ» в рублях (на одну ступень выше рейтинга РФ) со стабильным прогнозом.

Что получает компания, участвуя в депозитных операциях с ЦК?

Главное и безусловное преимущество – справедливая и прозрачная рыночная цена за денежные средства.

Без комиссий и вознаграждений банку.

Кроме этого:

• широкий круг участников денежного рынка;

• необходимость в установлении лимита только на одного контрагента (на ЦК);

• высокая надежность сделок, подкрепленная системой биржевого риск-менеджмента;

• оперативная торговля ресурсами в режиме онлайн с удаленного биржевого терминала;

• возможна адресная (с указанием конкретного контрагента по сделке) и безадресная подача заявок;

• минимальный размер одной заявки – 1000 рублей;

• гибкие сроки размещения средств: в адресном режиме – любой период от 1 дня до 1 года, в безадресном – 1, 2 недели, 1, 2, 3, 6, 12 месяцев;

• время торгов с 10 до 19 часов мск каждый рабочий день.

Схема размещения/продажи депозита через ЦК на МБ и схема обратного движения денег выглядит следующим образом:

Здесь:

РК – специальный расчетный код на клиринговом счете НКЦ, на котором учитываются денежные средства Участника (покупателя ресурсов корпорации);

КСУ – клиринговый сертификат Участника, особый вид ценных бумаг, используемых на МБ для обеспечения по сделкам РЕПО.

Депозитные предложения от корпорации сводятся с заявками на привлечение средств участников торгов под их ценные бумаги (КСУ). Бумаги депонируются в НКЦ, как обеспечение депозитной сделки. Данный факт, а также высокий уровень надежности Национального клирингового центра является залогом безусловного возврата средств корпорации, включая доход по операции.

Следует отметить, что досрочное расторжение депозита по схеме с ЦК на МБ невозможно.

Для допуска к торгам предприятие должно соответствовать необходимым критериям. Они сводятся к размеру капитала и валюты баланса, положительному финансовому результату, наличию профильных специалистов и ряду других.

Например, для компании, полностью обеспечивающей сумму депозита до начала торгов, капитал должен быть не менее 1 млрд р., для тех, кто депонирует только, так называемый, процентный риск, эти требования возрастают до 10 млрд р., а валюта баланса должна составлять не менее 50 млрд р.

Что по затратам?

Они есть, в том числе:

• ежемесячная оплата одного терминала – 5500 р. и 4950 р. за каждый последующий;

• абонентская плата за ведение электронного биржевого документооборота (ЭДО) в сумме 1500 р. в месяц;

• расходы на изготовление электронного ключа – 3500 р. ежегодно;

• в случае частичного депонирования депозитных средств до окончания торгов – возвратный взнос в гарантийный фонд в размере 1 млн р.;

• наконец, комиссия/тариф за операцию, эквивалент 0,1825% годовых.

Но все эти расходы, включая и тариф за сделки ничтожны по сравнению с той выгодой, какую имеют на процентной ставке компании, размещающие суммы от нескольких десятков миллионов рублей.

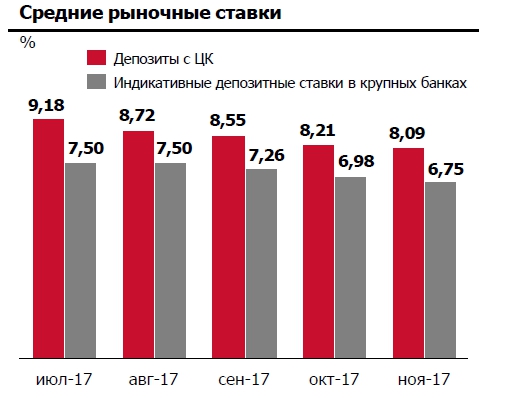

Ниже приведена диаграмма соотношения процентных ставок по депозитам с ЦК и депозитам в значимых банках РФ:

Перепад по ставке, в среднем, 1,3% годовых. Вычитая биржевой тариф, получим дельту в 1,12% годовых. Более 110 тыс. р. при размещении 10 млн р. на один год. Данная сумма перекрывает годичные расходы на терминал, ЭДО и электронный ключ.

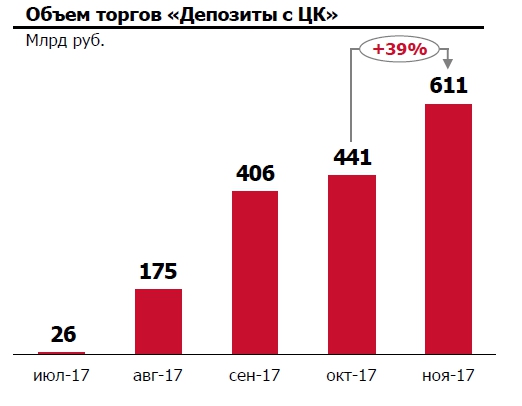

Популярность депозитных сделок с ЦК на Московской бирже растет лавинообразно:

С июля по ноябрь 2017 года объемы операций увеличились в 23,5 раза, составив в ноябре 611 млрд р.

Депозитная программа с Центральным контрагентом главная, но не единственная на Московской бирже. Клиент может выйти на депозитный рынок и минуя ЦК. Такой продукт получил название «М-депозит».

Современные рыночные тенденции и технологии расширяют возможности предприятий по управлению собственными средствами. Для их эффективного размещения банк уже не является безальтернативным направлением. Это приобретает особую актуальность при проведении биржевых стратегий по хеджированию рисков.

Вчера на саммите в заснеженном Давосе выступал дедушка Сорос. Критиковал новую экономику и криптовалюты.

Немного вольный перевод его выступления:

• Facebook и Google — монополисты, захватившие рынок нашего внимания, зарабатывающие на этом слишком много,

• Наркоторговцы, подсадившие нас на иглу с привыканием (Сорос сравнил их с «однорукими бандитами», а нас с игроманами),

• Диктаторы, контролирующие поступающую к нам информацию и шпионящие за нами.

• Поэтому они должны быть разделены на отдельные компании (как когда-то нефтяная империя Рокфеллера), обложены налогами и строго зарегулированы обществом/государством.

• Европейцы будут первыми, кто их зарегулирует (интересно, что на днях «Силиконовая долина» была у Макрона на приеме в Версале и поклялась создать много рабочих мест во Франции).

• Биткойн — классический пузырь. Но сдуваться будет долго. Потому что его используют «диктаторы» для вывода капиталов из своих стран.

Сорос далеко не первый, кто это сказал. Противостояние старой и новой экономик накаляется.

Например, The Economist, принадлежащий Ротшильдам, каждую неделю пишет о технологичных гигантах как о монополистах, наркоторговцах и диктаторах, а также обличает жадность пузыря биткойна.

Трамп отменил сетевую нейтральность (защиту для новой интернет экономики от вмешательства в её развитие «тупых» провайдеров), наехал на Амазон, эксплуатирующий почтальонов.

Sell, sell, sell?…

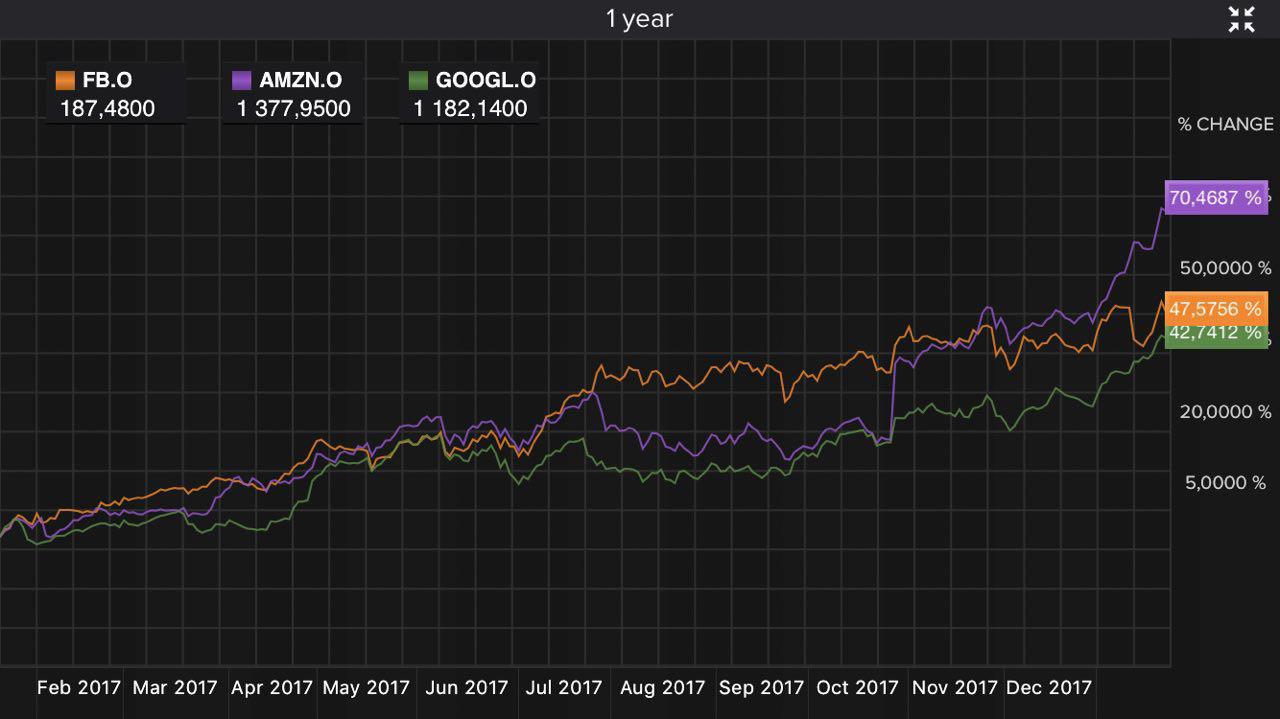

Акции FANG (Facebook, Amazon, Netflix, Google) на этом фоне прут почти без коррекций — см. на графике ниже.

Дело в том, что акции этих компаний воспринимаются как билетик в новый мир, паспорт гражданина новой экономики. Нужно ими владеть как хеджем от наступления роботизированной виртуальности.

Кроме того, история помнит, что Рокфеллер далеко не обеднел от разделения StandardOil, а Билл Гейтс совсем не разорился от угроз разделить Microsoft.

Под конверсионными понимаются операции купли-продажи одной валюты за другую. В английском языке для них принято использовать культовое слово в трейдинге – Forex (Foreign Exchange, FX).

Главные КО для российского предпринимателя – покупка долларов или евро за рубли и их продажа за российскую валюту. Первый блок операций формирует импорт, второй – экспорт.

Помимо вида используемых валют, КО классифицируются по срокам проведения/закрытия.

Различают текущие и срочные операции.

Текущие КО предполагают расчет не позднее, чем на второй рабочий день после заключения сделки. Если дата валютирования совпадает с днем сделки – это расчеты today («сегодня»), следующий рабочий день – tomorrow («завтра»). Второй день – классический spot (спот).

Срочные КО

Ключевые для хеджирования рисков. День окончательного расчета/поставки фиксируется на оговоренную в контракте дату в будущем. Так работают форварды и фьючерсы – инструменты срочного рынка и инструменты хеджирования.

Для юридического лица в РФ существуют два пути проведения конверсионных операций: через обслуживающий банк или самостоятельный выход на биржу через брокера с открытием биржевого/торгового счета.

В любом случае, торговая площадка для КО одна и та же – российский валютный биржевой рынок. Главная биржа в России – Московская биржа (МБ).

Итак, что же предпочесть: банк или биржу напрямую?

Банк

Плюсы и минусы.

1. Проводя КО через обслуживающий банк, клиенту не надо о чем-то сильно задумываться и тратить дополнительные силы и время на тонкости биржевой торговли.

Предприятие проводит в банке конверсионные операции в едином пакете услуг по сопровождению внешнеэкономической деятельности (ВЭД): от выбора партнера и оформления экспортно-импортных контрактов до вопросов таможенного декларирования и валютного контроля.

Удобно, не правда ли? Трудно не согласиться. Но, как и у всего в этом мире в данной ситуации есть и обратная сторона.

Низкий уровень осведомленности, полнейшее доверие к кредитно-финансовой организации неизбежно приведет к тому, что на вас будут стараться зарабатывать. Причем, несколько больше, чем следовало бы. «Ничего личного, это просто бизнес». Бессмертная цитата от Аль Капоне точно выхватывает суть такой ситуации.

Как бы там ни было, если финансовое хеджирование, предпринимаемое компанией в целях управления рисками, носит разовый характер, то вполне подойдет и «банковская схема». Почему нет? Тем более, что большинство кредитных учреждений предлагает и помощь по страхованию валютных рисков.

Но в том случае, когда к хеджу компания планирует прибегать не один раз и не один год, то следует призадуматься.

2. Еще одним плюсом в работе с банком является гибкая архитектура банковского форвардного контракта.

Банк может настроить форвард под любой клиентский запрос. Подберет нужную валюту, а главное – срок исполнения контракта. Но также стоит отметить, что в отличие от биржевого фьючерса банковский форвард предусмотрен не на все валюты, нет возможности досрочного закрытия обязательства, только с уплатой штрафа.

Но для того, чтобы воспользоваться преимуществами срочных банковских конструкций нет необходимости поручать все свои КО кредитному учреждению. Операции по банковским валютным форвардам вполне можно совмещать с активной работой по собственному торговому счету на срочном биржевом рынке.

Биржа

В последние годы Московская биржа существенно расширила возможности клиентского доступа на валютный рынок. На 1 января 2016 г. через более, чем 500 участников торгов на МБ вышли 650 тысяч клиентов. Только за 2015 год их количество увеличилось втрое. Оборот по их счетам составил 130 трлн рублей из общего в 311 трлн. В следующем, 2016-ом, число клиентов выросло до 820 тысяч.

Биржевые сервисы от МБ полностью защищают клиентские средства от неторговых рисков, предоставляют возможность открытия торгово-клиринговых счетов двух уровней, а также используют специальные алгоритмы прямого вывода клиентов на валютные торги.

В частности, технология спонсируемого (SMA) доступа или Sponsored Market Access. Она позволяет клиентам выставлять котировки непосредственно в торгово-клиринговую систему (ТКС) МБ от имени участника торгов. Достигается это путем присвоения клиенту персонального идентификатора SMA-ID.

Подключиться к ТКС можно также через брокерскую систему участника торгов по процедуре DMA (Direct Market Access).

Информированность, оперативность, широкий выбор срочных инструментов, справедливые цены и минимальные расходы – неоспоримые достоинства проведения конверсионных операций через биржевой счет.

Прямой выход на Московскую биржу в тесном сотрудничестве со специализированной консалтинговой фирмой – оптимальный вариант для российской компании.

После вчерашнего предупреждающего поста про акции США многие читатели попросили проанализировать российские акции.

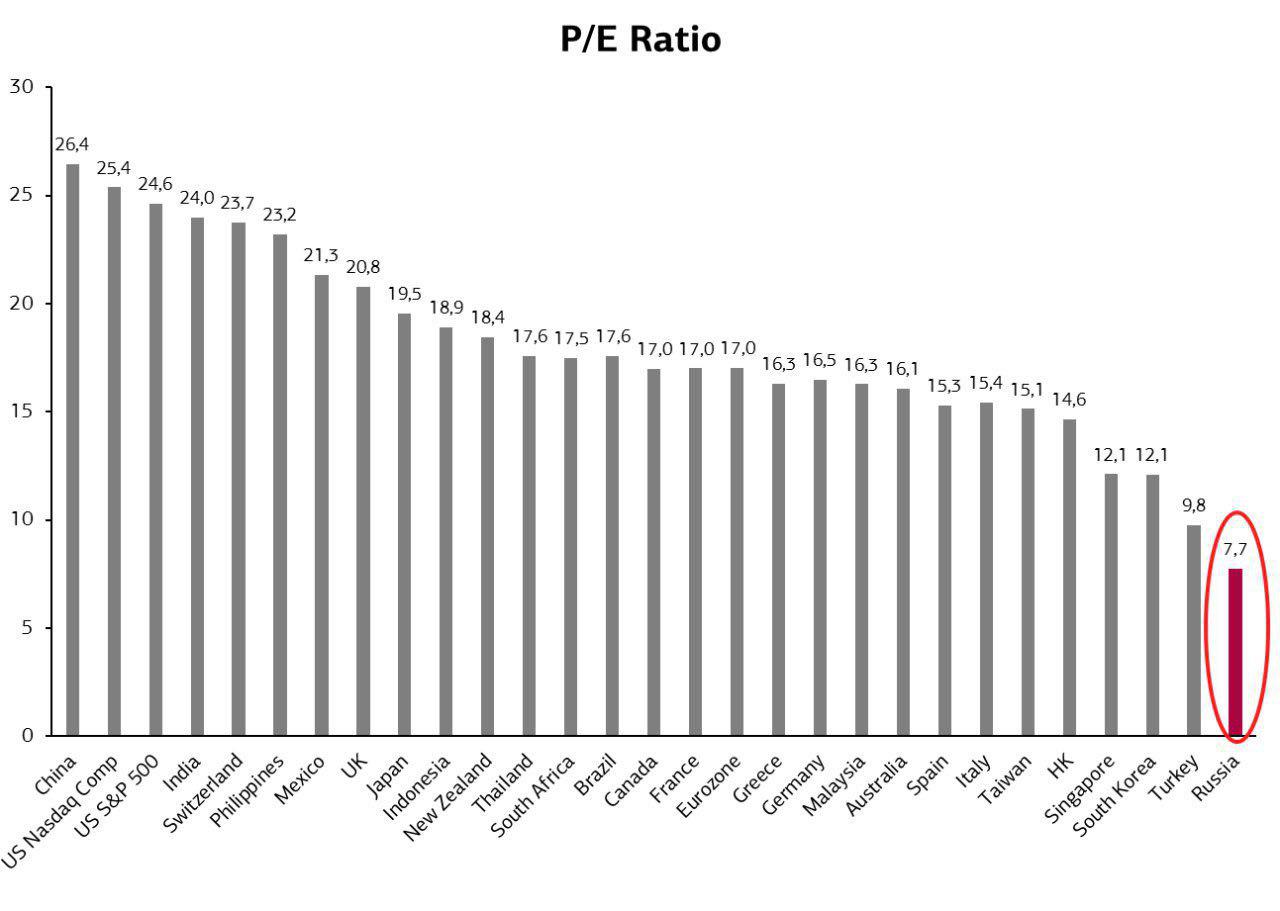

Среди ведущих стран акции компаний РФ — самые дешевые. Коэффициент Р/Е у России (= стоимость компаний РФ / прибыль компаний РФ) всего лишь 7.7. Дешевле просто некуда!

Считается, что чем дешевле акции, тем привлекательнее они к покупке из-за своей «недооценности». Может быть, надо просто покупать российские акции и не париться, раз они ничего не стоят?

Но если построить график нашего любимого индекса РТС и наложить на него коэффициент Р/Е, то видно, что наши акции стоили дорого только до кризиса 2008 и в 2009-2011

Все остальное время Р/Е акций РФ находился ниже 10. Проще говоря, для наших акций вполне нормально быть дешевыми по Р/Е — выручка и прибыль компаний не растут, а новые сектора экономики не развиваются… Застой.

Возникает резонный вопрос — от чего тогда зависит цена наших акций на самом деле? Ответ очень прозаичен — от цены нефти в рублях, за которой индекс РТС ходит хвостиком

Высокая нефть в рублях — это залог успеха для наших экспортеров-нефтяников, акции которых составляют 50% капитализации РТС.

Именно поэтому неинтересно рассматривать акции РФ как долгосрочную инвестицию — слишком они зависят от спекулятивной нефти. Рекомендуем воздерживаться от долгосрочных инвестиций в широкий индекс российских акций. Куда лучше выбирать конкретные эмитенты, которые могут выстрелить благодаря определенным событиям.

Вопрос об издержках при финансовом хеджировании уже поднимался в одном из наших материалов. Разобранные в нем простейшие алгоритмы снижения рисков, в частности через покупку опционов, имеют однозначно затратный характер. В этой статье мы расскажем вам, как захеджироваться бесплатно.

Вместе с тем, существуют более сложные опционные стратегии управления рисками, позволяющие свести к нулю расходы при использовании срочных инструментов. Таким образом, хедж, в отдельных случаях, вполне может быть формально бесплатным мероприятием.

Суть подобной процедуры заключается в возможности торговли опционными контрактами. При покупке опциона премию необходимо заплатить, а при его продаже — премия составит доход.

Приведенный ниже пример покажет, как набор опционов приводит к нулевым издержкам при хеджировании товарных рисков. Цифры — из реальных биржевых котировок.

Допустим, себестоимость добычи нефти у одной из нефтяных компаний составляет $40 долларов за баррель. Текущая рыночная цена установилась на уровне $68/баррель (кратко — $68). Для страховки от возможного падения курса, нефтяники покупают пакет опционов на продажу (put-опционов) со страйк-ценой $60.

Такой шаг позволит зафиксировать минимальный доход на уровне $20 на одном барреле. Уплаченная премия (цена) одного опционного контракта — $0,71. Для простоты расчета, предположим, что базовым активом опциона является один баррель сырой нефти.

Для сведения расходной части хеджирования рисков к нулю, хеджер предлагает следующую конструкцию: продажа опциона на покупку (call-опциона) со страйком $74 и одновременную покупку колла со страйком $78.

Что по деньгам?

Премия от продажи колла ($74) составила $1,74, премия при покупке колла ($78) — $1,03. Итак, приход = $1,74, расход — $1,03+$0,71=$1,74.

Общий итог — $0.

Как будет себя чувствовать нефтяная компания на разных ценах барреля черного золота?

1. Стоимость барреля ниже $60 — с помощью купленного пута фиксируется прибыль $20=$60-$40.

2. Курс входит в диапазон от $60 до $74. Продавец имеет прибыль «по рынку», пут-опцион не активируется. Например, при котировке в $70, доход составит $30=$70-$40.

3. Интервал $74-$78.

Пусть, допустим, текущая цена равна $76.

Владелец купленного у «нашей» компании колл-опциона покупает у нее нефть по $74 и имеет доход в два доллара на барреле. Нефтяная компания зарабатывает $34=$74-$40, теряя упомянутые два доллара текущей рыночной стоимости. Доход компании остается неизменным до достижения уровня в $78, все те же $34. Причина – обязательства по проданному колл-опциону.

На верхней границе диапазона ($78) недополученная прибыль увеличивается до четырех долларов на одном барреле.

4. Нефтяной тренд пробивает уровень $78 и уходит выше.

Примем цену в $80.

С одной стороны, нефтекомпания, по-прежнему, обязана удовлетворить собственника колла со страйком $74 и продавать ему нефть по этой цене. Доход от этой сделки все тот же — $34. Но теперь предприятие может ввести в действие собственный колл-опцион по цене $78 и получить доход в $2=$80-$78. Общий доход от такой опционной «архитектуры» равен $36=$34+$2.

Если бы компания захотела рисковать и не прибегла к методам хеджирования, то она получила бы доход «по рынку» $40=$80-$40. Но кто знает, как поведет себя нефтяной тренд и вообще, любой тренд…

В приведенном примере страхования бизнеса клиент хеджера утрачивает четыре доллара для любой котировки, превышающей $78. Но всегда будет в плюсе.

Что в «сухом остатке»?

Компания получила полную защиту от неблагоприятной конъюнктуры нефтяных цен, причем, бесплатно. Единственное, что она теряет, это четыре доллара на каждом барреле при росте курса выше $78.

С таким недостатком придется смириться.

Подобных схем профессионалы могут предложить достаточно много для каждого конкретного клиентского бизнеса.

Но пусть не обманывает кажущаяся простота и доступность подобных опционных стратегий. Они таят в себе не один подводный камень, и их исполнение следует поручить профильным специалистам с опытом анализа и оптимизации финансовых рисков.

Финансовые инженеры из PFL Advisors способны разработать хедж-конструкцию с оптимальным соотношением риск/цена под любой вид предпринимательской деятельности. Запишитесь к нам на консультацию.

В продолжение темы противостояния новой и старой экономики стоит упомянуть об одном из самых ярких противостояний, которое происходит сегодня в авто индустрии.

Появились новые имена, и в автомир ворвались Маск с Tesla, Google, Uber, Apple, Baidu и многие другие. Эти компании разрабатывают автономные авто.

Появление таких авто на дорогах может кардинально изменить всю отрасль: вполне возможно, что вместо приобретения личных машин люди будут совместно использовать автомобильный транспорт, при том без какого-либо водителя.

А это значит, что нужно будет меньше автомобилей, будут не нужны таксисты , автодилеры и даже всякие ОСАГО и КАСКО. Не останутся без внимания и связанные рынки. В первую очередь, это касается рынка доставки: еда, стройматериалы, да и просто тяжелые вещи будут перевозиться без участия человека.

Более того, в будущем ИИ сможет решить и глобальную транспортную проблему. При объединении всех автомобилей в единую сеть исчезнет потребность в светофорах, а значит, исчезнут лишние остановки транспортных средств, что тут же избавит население больших городов от пробок.

По данным Intel, к 2050 году рынок перевозок вырастет до $7трлн. в год. Неудивительно, что каждый захочет себе кусок этого пирога. Начиная с 2010, было инвестировано $111 млрд. Однако складывается ощущение, что не все автогиганты понимают опасность промедления. Всего 6% от суммы пришло от производителей машин и комплектующих. Основную часть инвестиций поделили венчурные капиталисты (50%), производители аппаратного (25%) и программного обеспечения (19%). Все они нацелены на рынок перевозок, на котором на данный момент доминируют производители автомобилей.

На фоне этих данных и расчетов, Renault-Nissan буквально на днях объявили, что создают венчурный фонд на 200 млн евро для инвестиций в тему новой мобильности. Ранее аналогичные фонды создали BMW (500 млн евро), General Motors ($240 млн) и Peugeot (100 млн евро). VW днем ранее объявил о партнерстве с Aurora.

И спрашивается, а какое будущее ждет автогигантов современности? Похоже на то, что в будущем автопроизводители рискуют стать просто производителями «железок» (подобно тому, как телеком операторы стали просто «трубами» для интернет-сервисов). Правда, автогиганты разработали новый способ хеджирования автомобильной индустрии через инвестиции в технологии будущего. А в наше время, как известно, будущее уже в настоящем.

На кого сделать ставку?

Мы рекомендуем приобретать бумаги автомобильных компаний, серьезно нацеленных на реализацию описанного будущего, уже сейчас выделяющих значительные средства на инновационные разработки.

Кроме того, также стоит обратить внимание на компании, способные обслуживать будущих лидеров автопрома. Например, компании-производители различной автомобильной электроники и батарей, так и разработчиков нового прикладного софта.

Из ярких представителей – автомобильные компании (VW, Daimler), производители батарей (LG Chem) и разработчики ПО для будущего транспорта (GOOGL, APPLE).

В конце прошлого года мы рекомендовали добавить в портфель акции Volkswagen. Рекомендация уже начинает приносить прибыль.

Для хеджирования рисков с помощью срочных инструментов биржи – фьючерсов и опционов, предприятию необходимо открыть биржевой счет.

Крупнейшая профильная торговая площадка России – срочный рынок Московской биржи (МБ), включает фондовую, денежную и товарную секции.

Но просто зайти в офис МБ по адресу Большой Кисловский переулок, дом 13, и купить/продать пару фьючерсов вряд ли получится.

Юрлицо, не имеющее специальных лицензий на операции с ценными бумагами и финансовыми инструментами, и не входящее в число участников биржи, торговать на ней не имеет права.

Оно должно стать клиентом члена/участника биржи.

Подобные услуги оказывают организации с брокерской лицензией, коротко — брокеры. Надзор и регулирование брокеров лежит сейчас на Центральном банке России. Он публикует актуальные списки владельцев брокерской лицензии.

Для того, чтобы торговать на бирже, лицензированный брокер дополнительно проходит процедуру допуска к совершению биржевых операций. МБ на официальном сайте размещает список организаций, допущенных к торгам, в том числе, и на секции срочного рынка.

В конечном итоге, компания, желающая управлять рисками через срочные инструменты, должна стать клиентом брокера из перечня Московской биржи.

Брокерское и обслуживание

Формализация отношений с выбранным брокером осуществляется через подписание договора на брокерское обслуживание (ДБО).

Для заключения ДБО, брокер потребует от российского юридического лица пакет документов (заверенных копий).

Базовый вариант во многом совпадает с тем, что нужно для открытия обычного банковского счета, и включает:

• учредительные документы;

• документ о госрегистрации предприятия;

• свидетельство о взятии на налоговый учет;

• документы, подтверждающие полномочия первых лиц;

• финансовую отчетность, заверенную аудитором, за установленный период (обычно за последний год);

• справки/сведения об отсутствии задолженности об уплате налоговых платежей, а также о производстве дела о банкротстве предприятия;

• анкеты по форме брокера.

Перечень может быть расширен, в зависимости от пожеланий конкретной брокерской организации.

В последнее время, в крупных финансовых компаниях получил распространение следующий алгоритм оформления брокерского сервиса.

На своем сайте брокер размещает регламент брокерского обслуживания или типовой публичный ДБО. Клиент присоединяется к нему путем заполнения соответствующего заявления.

Заключение ДБО возможно дистанционно, путем обмена документами в электронной форме по E-mail или документами на бумажных носителях – обычными (специальными) почтовыми отправлениями.

Биржевой счет

На основании ДБО, брокер открывает клиенту биржевой счет (БС) для проведения операций на рынках МБ. Другие названия — брокерский, торговый, клиентский счет.

БС – аналитический счет в системе внутреннего учета брокера, на котором учитываются клиентские активы: денежные средства в отечественной и иностранной валютах, ценные бумаги и срочные контракты (производные финансовые инструменты).

Фактически, БС – часть счета (счетов) самого брокера.

Для учета денежных проводок по биржевым операциям своих клиентов, брокер открывает в банке отдельный, предназначенный только для таких целей, специальный расчетный счет. Счет по деньгам каждого клиента у брокера – субсчет такого банковского счета.

Одновременно с открытием БС, брокер присваивает клиенту идентификационный код (ИК). Код позволяет выделить и сохранить биржевые активы клиента, в случае финансовых проблем и даже банкротства брокера. Данный факт сводит неторговые риски на бирже к минимуму и подчеркивает ее преимущества, как гаранта совершения сделок и сохранности клиентских активов.

После подписания ДБО, открытия БС и присвоения ИК, брокер регистрирует клиента в торговой системе/системах (ТС) секций срочного рынка Московской биржи. Открытие позиций по фьючерсам и опционам производится клиентом с удаленных торговых терминалов, с учетом регламентов биржи, ТС и брокера.

Этапы открытия клиентского счета и начала работы на бирже

1. Компания самостоятельно или по рекомендации хедж-консультанта выбирает брокера — члена биржи (МБ).

2. Уточняется и готовится пакет документов, необходимых для заключения договора о брокерском обслуживании (ДБО).

3. Подписание ДБО.

4. Открытие биржевого счета.

5. Присвоение клиенту идентификационного кода.

6. Регистрация клиента в торговой системе/системах.

7. Ввод клиентом денег на биржевой счет для проведения операций со срочными инструментами.

Выбор брокера для открытия биржевого счета – один из ключевых вопросов для компании, принявшей решение применять методы хеджирования.

Обладая многолетним опытом в области управления рисками, PFL Advisors подскажет оптимальный вариант.

В конце прошлого года вышло интересное интервью с Джулианом Ассанжем, праздники дают возможность вдумчиво его послушать.

Тем более что это интервью Ассанжа может быть и последним: в первые дни года после странного сообщения Ассанжа в twitter поползли слухи, что он покинул лондонское посольство Эквадора, в котором укрывался последние 5 лет…

В интервью Ассанж рассказывает о том, как WikiLeaks перешли на расчеты в биткойнах, так как «фиатные» платежные системы для них были заблокированы (хороший урок для целых государств); о том, что Хиллари Клинтон «ястреб войны», обожающая убивать людей, уничтожившая Ливию как государство (Трамп вроде бы не настолько маньяк).

Но меня больше всего заинтересовало мнение о том, как искусственный интеллект может сделать из интернета не инструмент освобождения, а инструмент тоталитаризма.

Всеобщее распространение интернета (3.4 млрд пользователей на 7.5 млрд жителей земли) дает людям возможность общаться без границ по всему миру, быстро договариваться между собой и действовать непредсказуемо для государства.

Однако всеобщее подключение к сети дает государству возможность наблюдать за всеми и всех контролировать.

И победит тот, кто будет быстрее.

Государство наблюдает за обществом, пытается понять намерения отдельных активистов, затем вырабатывает план действий и собственно действует.

Гос. органы — медленные и неповоротливые бюрократы, что создает значительный временной гэп между наблюдением и действием. Это дает обществу шанс на победу.

Но развитие и внедрение искусственного интеллекта — угроза для свободного общества, так как сократит временной гэп между наблюдением — пониманием — действием.

Мы же сами охотно помогаем искусственному интеллекту обучаться, давая ему все больше обучающего материала в виде наших персональных данных (2 млрд из нас разместили в Facebook море персональной информации, 2.8 млрд из нас таскают везде с собой смартфоны и т.п.).

При этом разработчиками критических для свободы общества технологий являются частные компании, принадлежащие всем тем, кто и будет подвергаться контролю.

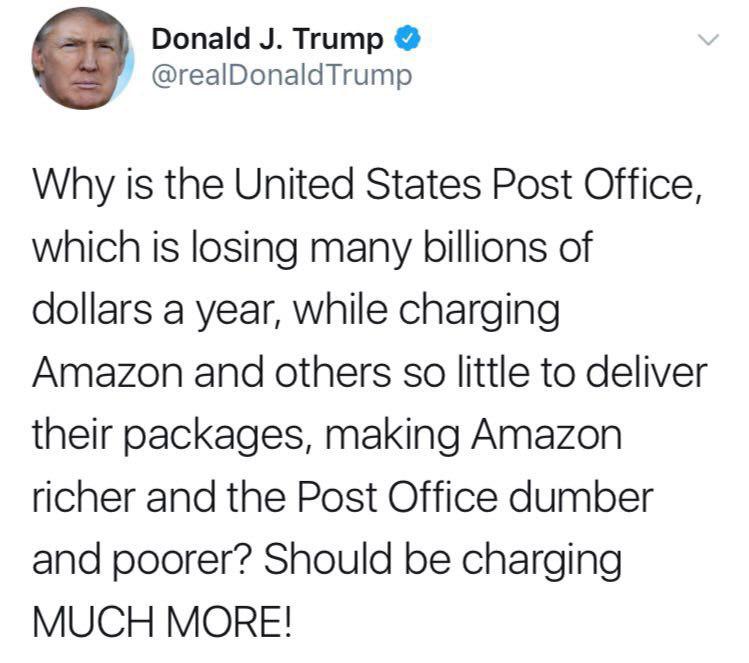

Помните, как недавно мы рассказывали вам о том, что Трамп отменил «сетевую нейтральность»?

На этом он не остановился.

На днях он наехал на Амазон, обвинив его в том, что он богатеет (капитализация AMZN $565 млрд.), эксплуатируя за гроши почтальонов Почты США. А сама US Postal Service едва сводит концы с концами.

Как и в случае с «сетевой нейтральностью», дававшей интернет-компаниям зарабатывать на инфраструктуре телеком операторов без ограничений, так и Амазон зарабатывает на товаропроводящей сети Почты: примерно 60% всех доставок AMZN делает через Почту.

При этом на доставку посылок AMZN тратит $10-15 млрд в год, Почта же систематически убыточна (как это напоминает ситуацию вокруг Почты России) и должна поднять $75 млрд на финансирование дефицита пенсионного фонда почтальонов.

Мы думаем, что конфликт новой и старой экономики будет обостряться.

Новая экономика прет. Например, акции AMZN за 5 лет выросли на 355%!

Растет её влияние на аудиторию. На сервис Amazon Prime подписаны уже почти 50% американских семей. Во многих домах стоят Echo и слушают простых американцев…

Не стоит забывать и о том, что лидеру Amazon Безосу принадлежит ненавистная Трампу газета Washington Post.

Богатеют лидеры новой экономики — основавший Amazon Безос стал самым богатым человеком мира.

Понимая, что старая экономика либо заставит новую платить за доступ к инфраструктуре, либо вовсе отключит доступ, новая экономика инвестирует заработанное в свою независимость от старой.

Так AMZN строит собственную логистику с летающими дронами-почтальонами. А ещё Безос периодически продаёт акции AMZN, чтобы профинансировать свой космический проект, возможно с целью построить альтернативный земному новый спутниковый интернет.

Но поскольку борьба идёт не просто за рынки, а за власть над народом, то в ход могут пойти и более решительные меры.

Что если на роботов-почтальонов будет повешено оружие? Что если космический проект — это строительство космической станции-убежища, как в фильме Элизиум?…

Интересно, всем, кто владеет сегодня акциями AMZN, дадут билетики на эту станцию? А военные роботы-дроны не будут стрелять в акционеров AMZN?

Партнер PFL Advisors, Владислав Пантелеев, поделился своими любимыми книгами об инновациях, инвестициях и истоках геополитических конфликтов.